La finance est un secteur façonné par les catastrophes. Il a fallu une guerre civile pour placer les banques américaines sous tutelle fédérale, une panique bancaire pour créer la Réserve fédérale et une Grande Dépression pour que le gouvernement assure les dépôts. Pourtant, l’élan réformateur qui brûle au moment de la catastrophe a tendance à s’estomper. Les leçons sont oubliées, les innovations apparaissent et les réglementations sont perçues comme une nuisance. De nouveaux risques apparaissent, tout comme de nouveaux titans, qui défendent leur système successeur avec vigueur et conviction. La fin d’une crise marque le début du compte à rebours jusqu’à la suivante

La Réserve fédérale a été créée en 1913 en réponse à une série de paniques bancaires, et non à une panique spécifique avant la Grande Dépression.

La Grande Dépression, bien que liée à des crises bancaires, est un événement plus complexe et multifactoriel, et le gouvernement a effectivement assuré les dépôts bancaires durant cette période pour restaurer la confiance.

Les prémisses de la crise financière la plus grave depuis les années 1930 se manifestent aux États-Unis dès le début de l’année 2007.

Des problèmes dans le remboursement de prêts hypothécaires à risque constituent le détonateur d’une réaction en chaîne qui ne sera enrayée que par l’intervention massive et en urgence des pouvoirs publics. Il apparaît très vite que les problèmes liés aux subprimes n’auraient pu, à eux seuls, provoquer l’embrasement des marchés financiers et les faillites en série qui ont eu lieu dès 2007.

Faillites au premier rang desquelles on trouve la banque d’affaires américaine Bear Stearns.

En réalité, les racines de la crise sont beaucoup plus profondes et laissent entrevoir une série de causalités croisées qui témoignent d’une imbrication étroite entre les marchés financiers et la sphère dite « politique » ou, en d’autres termes, entre Wall Street et Washington.

Alors que les mauvaises nouvelles s’amoncellent à partir du printemps 2008 et que des risques d’effondrement du système financier dans son ensemble sont à craindre, les autorités de tutelle des marchés financiers et le gouvernement américain décident de prendre des mesures d’urgence visant à stabiliser la situation.

Actuellement ,Donald Trump ne cache pas sa volonté d’alléger la régulation bancaire et de revenir sur la loi « Dodd-Frank », votée en 2010. Où en est la régulation bancaire américaine ?

Le nouveau président américain souhaite tourner le dos à la régulation bancaire mise en place après la crise de 2008 qu’il accuse de limiter la capacité des banques à prêter de l’argent et donc de brider la croissance. La loi Dodd-Frank votée en 2010 renforçait la supervision des banques, leur imposait davantage de fonds propres pour faire face aux chocs, plafonnait leurs participations spéculatives sur les marchés. Elle les obligeait aussi à une plus grande protection et transparence vis-à-vis des consommateurs.

- La règle Volcker : les banques commerciales ainsi que les établissements financiers supervisés par la Fed ne peuvent plus spéculer pour leur propre compte à moins d’investir aux côtés d’un client. Elles peuvent prendre des participations dans des fonds de capital-investissement et des « hedge funds » mais seulement à hauteur de 3 % de leurs fonds propres. Les participations existantes au jour de l’entrée en vigueur de la loi, si elles dépassent ce seuil, devront être cédées.

- Les banques doivent conserver 5 % des crédits titrisés à leur bilan.

- Les principales banques doivent respecter une définition plus stricte de leurs fonds propres. Les banques identifiées par le Conseil de supervision de la stabilité financière comme présentant un risque systémique doivent limiter leur levier à quinze fois les fonds propres.

- Les grands groupes financiers doivent présenter aux régulateurs un « testament » prévoyant la façon dont ils devraient être liquidés en cas d’urgence.

- Les marchés de produits dérivés sont davantage régulés. Les transactions transitent via les chambres de compensation pour limiter les marchés de gré à gré et les banques sont obligées de filialiser les activités dans les dérivés les plus risquées.

- Responsabilisation financière des courtiers vis-à-vis de leurs clients.

- Supervision des agences de notation par la SEC.

- Enregistrement des « Hedge funds » et des fonds de capital-investissement auprès de la SEC.

- Création d’une Agence de protection financière des consommateurs au sein de la Fed. Elle comprend notamment un bureau de l’éducation financière. Elle est chargée de l’information du public et de l’analyse des produits financiers fournis au public (sauf le crédit automobile).

- Plafonnement des commissions prélevées sur les cartes de débit.

- Crédits immobiliers. Les prestataires de prêts ont désormais l’obligation de s’assurer que l’emprunteur a les moyens de rembourser son crédit et devront procéder à des vérifications. Un standard minimum pour les crédits en vue de l’achat d’une maison a été établi.

Extension à 250.000 dollars de la garantie sur les dépôts bancaires.

- Création du « Conseil de Stabilité Financière » (Financial Stability Oversight Council ou FSOC) où sont représentés les divers organismes de contrôle dont la mission est d’identifier les risques systémiques surveillance dite macro prudentielle). Il a autorité sur les banques et les sociétés financières non bancaires.

- Renforcement des pouvoirs de la Banque Centrale (Federal Reserve (Fed)).

- Renforcement des missions et des moyens de l’Autorité de contrôle des marchés (SEC) (supervision des agences de notation et renforcement des contrôles sur les produits dérivés).

- Extension des pouvoirs du Federal Deposit Insurance Corporation qui assure les dépôts des particuliers dans 8000 banques et surveille directement près 5000 petites banques.

- Création au sein du Trésor (Ministère des finances) d’un bureau fédéral des assurances « Federal Insurance Office (FIO) » qui collecte les informations sur le secteur.

Par rapport aux projets avancés par certains parlementaires démocrates ou par Paul Volcker, Conseiller du Président Obama et ancien président de la Fed, il y a eu des reculs. La loi Dodd Frank n’a pas rétabli la séparation complète entre les activités commerciales et les activités d’investissement des banques instaurée aux USA après la crise de 1929. Elle n’a pas créé de taxe bancaire pour garantir que les contribuables n’auront plus à venir à leur secours.

Des économistes comme Barry Eichengreen ,Professeur d’économie et de science politique à l’Université de Californie Berkeley ,considèrent que rien n’a été fait pour réduire les mega banques, que le rôle des agences de notation sur les décisions des régulateurs n’a pas été supprimé et que les progrès dans la régulation des marchés des dérivés sont limités.

D’autres comme l’ancien Vice-Président de Wall Street, Georges Ugeux, ou l’économiste Michel Aglietta insistent sur les avancées. Selon Michel Aglietta, ce cadre réglementaire en matière de dérivés « réduit considérablement les cumuls de prises de risques qui ont lieu dans les marchés de gré à gré ».

Surtout le volet concernant la responsabilité nouvelle de la banque centrale d’assurer la stabilité du système dans son ensemble constitue une « avancée considérable pour piloter les risques globaux » et une rupture avec le point de vue dominant avant la crise, selon lequel « le risque systémique avait été dépassé parce que les marchés étaient devenus sophistiqués, capables de se réguler eux-mêmes ».

En mai 2018, le Congrès américain a assoupli la loi Dodd-Frank conformément à la volonté de Donald Trump de revenir sur les règlementations bancaires votées par son prédécesseur.

Le seuil à partir duquel les banques sont contrôlées par la plus haute surveillance de la banque centrale a été relevé de 50 à 250 milliards de dollars d’actifs. De ce fait, le nombre de banques soumises à ce contrôle est passé de 38 à 12 établissements.

D’autres « détricotages » de la règlementation bancaire pourraient intervenir dans le futur.

Les risques ont augmenté avec le durcissement des conditions financières, et des facteurs de vulnérabilité importants sont à prévoir

Les marchés de capitaux sont un moteur essentiel de l’activité économique en ce qu’ils procurent des mécanismes pour mobiliser des fonds et pour octroyer des ressources de manière efficace. Par conséquent, la stabilité de ces marchés et des institutions financières qui en sont les intermédiaires revêt une importance cruciale sur le plan macroéconomique, en particulier lorsque la volatilité des marchés et l’incertitude économique sont élevées, comme c’est le cas aujourd’hui.

Dans la dernière édition du Rapport sur la stabilité financière dans le monde, nous estimons que les risques pesant sur la stabilité financière mondiale ont augmenté de façon significative, en raison du durcissement des conditions financières et de l’augmentation de l’incertitude sur les plans commercial et géopolitique. Notre évaluation est étayée par trois facteurs prospectifs de vulnérabilité prépondérants du système financier :

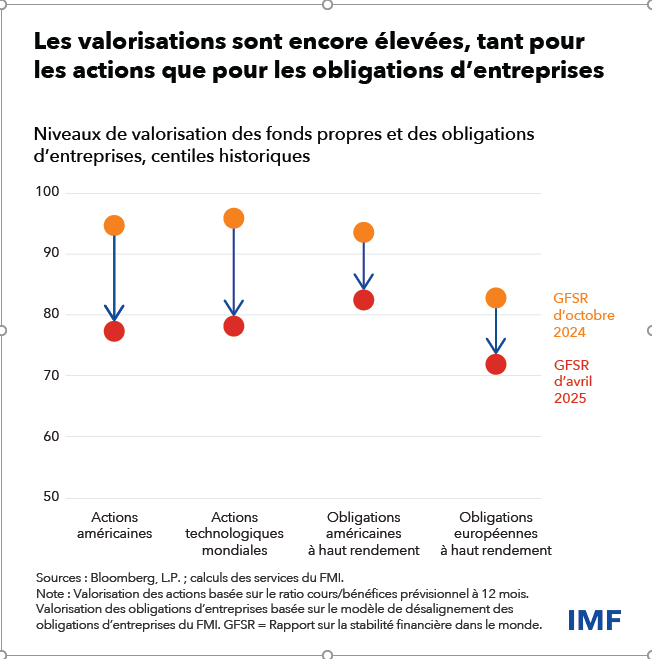

- Les marchés financiers sont de plus en plus concentrés : par exemple, les États-Unis représentent près de 55 % des marchés boursiers, contre 30 % il y a 20 ans. De plus, malgré les ventes massives récentes, la valorisation de certains actifs reste élevée. De nouvelles corrections des prix des actifs font apparaître la nécessité de rester vigilant compte tenu du contexte économique très incertain.

- Les institutions financières non bancaires (IFNB) sont devenues plus actives dans l’orientation de l’épargne vers l’investissement depuis 2008, et leurs interconnexions avec les banques ont continué de se renforcer. De nouvelles ventes massives pourraient mettre à rude épreuve certaines institutions financières, et la réduction de l’effet de levier qui s’ensuivrait dans le secteur pourrait aggraver les turbulences sur les marchés.

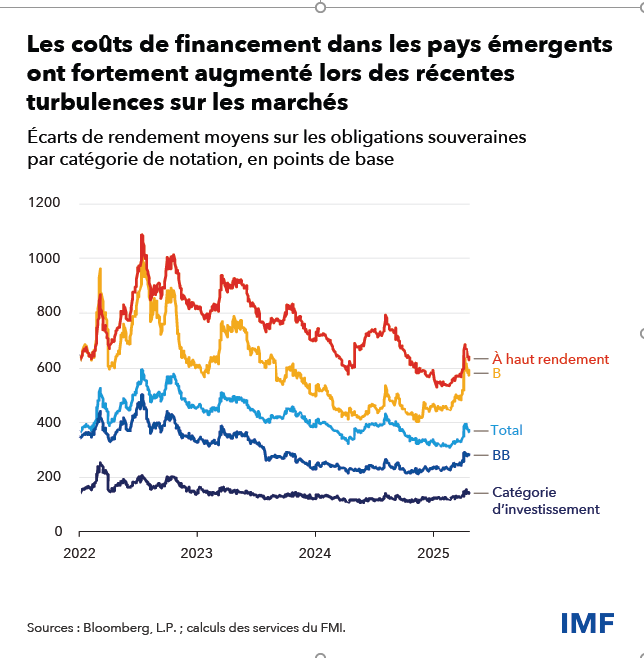

- La dette souveraine continue d’augmenter, semblant dépasser la croissance des infrastructures de marché chargées d’assurer le bon fonctionnement des marchés. Les marchés des principales obligations souveraines pourraient devenir plus volatils, en particulier dans les pays où la dette est élevée. Les pays émergents où il est plus risqué d’investir, qui ont vu les écarts de rendement des obligations souveraines se creuser depuis les turbulences récentes sur les marchés, pourraient éprouver plus de difficultés à refinancer leur dette ou à financer des dépenses publiques supplémentaires.

- Les institutions financières non bancaires (IFNB) sont devenues plus actives dans l’orientation de l’épargne vers l’investissement depuis 2008, et leurs interconnexions avec les banques ont continué de se renforcer. De nouvelles ventes massives pourraient mettre à rude épreuve certaines institutions financières, et la réduction de l’effet de levier qui s’ensuivrait dans le secteur pourrait aggraver les turbulences sur les marchés.

- Les banques jouent un rôle crucial à l’égard de tous ces aspects. Elles sont au cœur du système financier, non seulement par leur fonction essentielle de prêt, mais aussi par leur rôle central dans la facilitation de la croissance des marchés des capitaux. Les grandes banques internationales sont des teneurs de marché importants pour les titres et les produits dérivés. Elles sont aussi des fournisseurs importants d’instruments à effet de levier pour divers segments des IFNB, grâce à leur capacité à prêter directement contre des portefeuilles d’actifs, par le biais de lignes de crédit, ou à faciliter indirectement l’effet de levier par la prise de pensions et les produits dérivés.

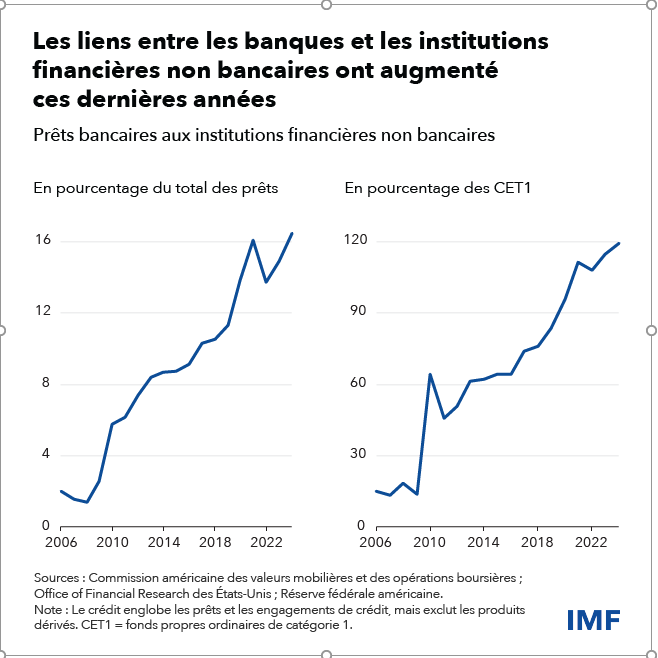

- Les banques d’importance systémique mondiale et d’autres fournisseurs d’instruments à effet de levier, tels que les chambres de compensation pour les produits dérivés, ont recours à différents procédés pour se protéger contre le risque de défaillance d’une IFNB, notamment des exigences de garantie et des dispositifs pour diminuer les expositions brutes. Ils ne peuvent cependant pas contrôler le montant qu’un client emprunte ailleurs. En conséquence, les interconnexions entre les banques et les IFNB ont augmenté ces dernières années. Aux États-Unis, par exemple, les emprunts des IFNB ont atteint 120 % des fonds propres ordinaires de catégorie 1 des banques.

Les banques jouent un rôle crucial à l’égard de tous ces aspects. Elles sont au cœur du système financier, non seulement par leur fonction essentielle de prêt, mais aussi par leur rôle central dans la facilitation de la croissance des marchés des capitaux. Les grandes banques internationales sont des teneurs de marché importants pour les titres et les produits dérivés. Elles sont aussi des fournisseurs importants d’instruments à effet de levier pour divers segments des IFNB, grâce à leur capacité à prêter directement contre des portefeuilles d’actifs, par le biais de lignes de crédit, ou à faciliter indirectement l’effet de levier par la prise de pensions et les produits dérivés.

Les banques d’importance systémique mondiale et d’autres fournisseurs d’instruments à effet de levier, tels que les chambres de compensation pour les produits dérivés, ont recours à différents procédés pour se protéger contre le risque de défaillance d’une IFNB, notamment des exigences de garantie et des dispositifs pour diminuer les expositions brutes. Ils ne peuvent cependant pas contrôler le montant qu’un client emprunte ailleurs. En conséquence, les interconnexions entre les banques et les IFNB ont augmenté ces dernières années. Aux États-Unis, par exemple, les emprunts des IFNB ont atteint 120 % des fonds propres ordinaires de catégorie 1 des banques.

Interdépendance croissante entre les banques et les établissements non bancaires

Même si l’expansion de l’intermédiation financière par des établissements non bancaires a des effets positifs sur l’économie, une croissance excessive fondée sur l’emprunt auprès des banques traditionnelles peut exposer davantage les deux types de prêteurs à une contagion éventuelle. Entre autres segments des IFNB, le Rapport sur la stabilité financière dans le monde analyse comment certains fonds spéculatifs, une catégorie clé d’IFNB, pourraient voir leurs stratégies de négociation à fort effet de levier se retourner contre eux dans des marchés volatils. Cela pourrait entraîner une réduction du levier d’endettement, dans le cadre de laquelle ces fonds vendraient des actifs sur un marché en baisse, ce qui causerait des pertes aux banques qui leur ont fourni le levier d’endettement.

Un autre segment des IFNB qui a connu une croissance notable est celui du crédit privé, qui accorde généralement des prêts à de plus petites sociétés emprunteuses. Avec la croissance continue du crédit privé, les banques sont devenues des partenaires disposés à s’engager dans des coentreprises ou à fournir des facilités de crédit. Avec le ralentissement prévu de la croissance mondiale (voir les Perspectives de l’économie mondiale), la capacité de remboursement des emprunteurs pourrait se détériorer, entraînant des pertes tant pour les fonds de crédit privés que pour les banques partenaires.

La dette augmente aussi dans un tout autre secteur, celui des administrations publiques. La dette souveraine représente désormais 93 % de la production économique mondiale, contre 78 % il y a 10 ans, et les coûts de financement ont augmenté tant en valeur nominale qu’en valeur réelle. Les obligations souveraines étant des instruments fondamentaux des marchés des capitaux, les perturbations sur ces marchés pourraient mettre en péril la stabilité financière.

Comme souligné dans le Moniteur des finances publiques, un rééquilibrage budgétaire favorable à la croissance est essentiel pour atténuer ce risque. Un autre aspect fondamental consiste à garantir la liquidité et le bon fonctionnement des marchés. S’agissant des pays avancés, cette résilience dépend, d’une part, de la modération par les pouvoirs publics des émissions obligataires massives et, d’autre part, de la capacité des banques et des courtiers non bancaires à servir d’intermédiaires. Dans les pays émergents, la crédibilité des cadres de gestion de la dette est primordiale. Pour cela, il sera essentiel de renforcer les capacités des institutions, de définir des objectifs et des stratégies claires pour l’émission et le remboursement des obligations, et de calibrer soigneusement la composition en monnaies des obligations.

Recommandations

L’augmentation du levier financier des établissements non bancaires ne remet pas nécessairement en cause les avantages qu’ils apportent à l’économie, à condition que des garde-fous leur permettent de résister à des chocs défavorables. En premier lieu, une amélioration des obligations déclaratives devrait aider les autorités de supervision à avoir une vision de leurs activités qui englobe l’ensemble du système et à distinguer les établissements qui assurent une intermédiation financière avisée de ceux qui prennent des risques excessifs ou sont mal gérés. Il est essentiel de renforcer les mesures qui atténuent les facteurs de vulnérabilité liés à l’effet de levier et à l’interdépendance financière, en s’appuyant sur les conditions minimales ou les recommandations du Conseil de stabilité financière et d’autres organismes de normalisation.

Pierre angulaire du système, le secteur bancaire doit être résilient face aux chocs défavorables, y compris ceux qui découlent de son interdépendance croissante avec les établissements non bancaires. La mise en œuvre intégrale, rapide et systématique de l’accord de Bâle III et d’autres normes bancaires internationales garantirait des conditions de concurrence équitables entre les pays et assurerait un volume suffisant et adéquat de capitaux et de liquidités. L’exposition des banques aux IFNB doit être gérée avec prudence.

Alors que les niveaux d’endettement souverain augmentent, le fonctionnement des marchés obligataires peut être renforcé par des politiques favorisant la contrepartie centrale des obligations et la réduction des risques de contrepartie, tout en consolidant davantage la contrepartie centrale. Il est également important de veiller à ce que les principaux intermédiaires sur les marchés des obligations souveraines soient solides sur le plan opérationnel.

Concernant les pays émergents, des cadres crédibles permettant de répondre aux besoins de financement des administrations publiques peuvent renforcer les marchés obligataires. Parmi les autres outils utiles, citons les stratégies de gestion de la dette à moyen terme du FMI et de la Banque mondiale pour le refinancement de la dette, et l’évaluation de sa composition en monnaies et de son coût de financement. Les pays émergents pourraient ainsi envisager de développer leurs marchés nationaux de titres d’État, car la progression de la demande d’obligations de la part des investisseurs nationaux à long terme a contribué ces dernières années à contenir les coûts de financement et les pressions extérieures.

fode cisse Directeur de Publication et Redacteur en chef JVFE 29 MAI 2025