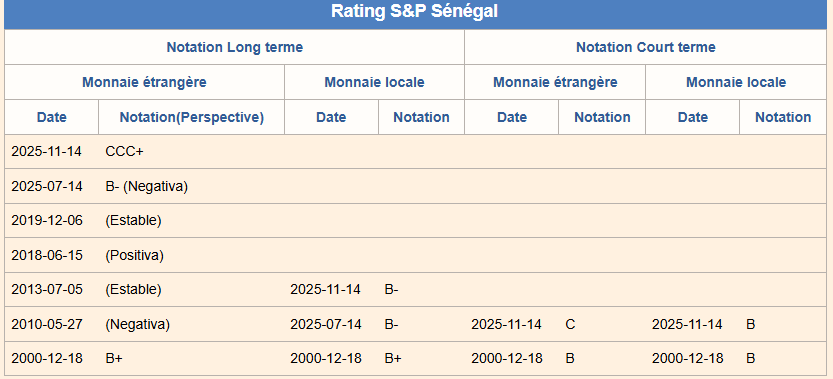

DAKAR, 23 février 2026(JVFE)-La note souveraine du Sénégal a été dégradée à CCC+ par S&P et le pays est classé en catégorie 7 (risque le plus élevé) par l’OCDE, reflétant de fortes tensions financières, un endettement très élevé (119-132% du PIB) et des besoins de financement importants.

Malgré cela, le pays projette une croissance de 5% et un budget de 7 433,9 milliards FCFA

Principaux éléments de la notation 2026 :

- Notation S&P : Abaissée à CCC+ fin 2025/début 2026 en raison de difficultés financières persistantes et d’une dette élevée Jeune Afrique,

- Risque Pays (OCDE) : Le Sénégal est maintenu en catégorie 7, le niveau le plus élevé, limitant l’accès aux garanties de crédit Financial Afrik.

- Dette et Finances : La dette publique est estimée très élevée, avec un pic de remboursement d’eurobonds prévu en 2026, poussant le pays à envisager un reprofilage de sa dette

Perspectives : L’optimisme subsiste pour une reprise économique liée à la production pétrolière et gazière, avec un objectif de croissance de 5% et des réformes budgétaires

Pour rappel ,le 14 novembre 2025, l’agence S&P Global Ratings avait abaissé la note souveraine du Sénégal à « CCC+ » (contre « B- » précédemment) pour la dette en devises, avec une perspective négative (CreditWatch). Cette dégradation reflète des craintes sur la soutenabilité de la dette (119 % du PIB fin 2024).

Points clés de la notation S&P (novembre 2025) :

- Note : CCC+ (catégorie spéculative, risque de crédit très élevé).

- Perspective : « CreditWatch » (surveillance négative), indiquant un risque de nouvelle dégradation.

- Motifs :

- Niveau élevé d’endettement (119 % du PIB fin 2024, contre 104 % estimé).

- Besoins de financement importants (26-29 % du PIB attendus pour 2026).

- Suspension du programme du FMI en octobre 2024.

- Environnement politique incertain.

Cette notation place le Sénégal parmi les pays avec un risque de défaut substantiel. Le gouvernement sénégalais a pris acte de la décision, réaffirmant son engagement pour la transparence budgétaire.

À l’aube de 2026, les voix qui annoncent un repli imminent du crédit se font de plus en plus insistantes. Pourtant, plusieurs facteurs laissent entrevoir un avenir plus équilibré, voire résilient. Parmi ceux-ci figurent la vigueur des économies, l’allongement des échéances pour les émetteurs et l’amélioration des taux d’intérêt.

Dans le même temps, l’ampleur rapide des levées de fonds pour l’IA et les valorisations atteintes par les acteurs du secteur ont suscité des inquiétudes quant à un possible excès de confiance ou à l’émergence de nouveaux risques, la nature transformationnelle ultime des résultats de l’IA restant encore une énigme.

Dans ce contexte, l’incertitude politique générale représente un risque majeur pour les perspectives et un facteur potentiel de volatilité des marchés. Les tensions commerciales ont peut-être atteint leur point culminant et les marchés les ont absorbées, du moins pour l’instant. Mais elles sont symptomatiques d’une évolution à long terme vers un ordre mondial plus transactionnel et multipolaire, qui aura des répercussions sur le crédit à long terme.

Quelles sont les implications en matière de crédit du nouvel ordre mondial émergent ?

Le nouvel ordre mondial émergent, caractérisé par la multipolarité et une polarisation géopolitique accrue, entraîne une hausse des risques de crédit, nécessitant une diversification accrue des portefeuilles. L’interventionnisme étatique, l’inflation persistante et les tensions commerciales augmentent la volatilité et les risques de faillites d’entreprises. Les investissements se déplacent vers la sécurité, les infrastructures et les métaux précieux.

Le NOEI témoigne avant tout de la volonté des nouveaux États issus de la décolonisation de participer effectivement à la vie internationale et, sinon de remettre en cause, du moins de réformer profondément le système économique mondial mis en place au lendemain de la seconde guerre mondiale.

Les grands pays émergents du Groupe des Vingt (G20) exercent une influence croissante sur l’économie mondiale. Au cours des deux dernières décennies, ils ont fortement accru leur intégration aux marchés mondiaux et sont à l’origine de retombées économiques plus importantes sur le reste du monde.

En avril 2025, les BRICS se composent des dix États suivants : Afrique du Sud, Brésil, Chine, Égypte, Émirats arabes unis, Éthiopie, Inde, Indonésie, Iran, Russie.

Voici les implications clés en matière de crédit :

- Augmentation des risques souverains et privés : La polarisation géopolitique et l’intervention accrue des États augmentent les risques, notamment dans les marchés émergents. Les contraintes budgétaires et l’inflation persistante accroissent la volatilité et les faillites d’entreprises.

- Nécessité de diversification : Pour gérer ces risques, la diversification des portefeuilles, y compris la gestion de l’exposition aux devises, devient essentielle.

- Investissements dans la résilience : Des investissements accrus dans la sécurité, la logistique et les infrastructures, y compris le nucléaire et la technologie, sont nécessaires.

- Nouvelles opportunités : Des opportunités existent dans les secteurs de la santé, les services publics et la finance, notamment aux États-Unis, au Japon et en Chine.

- Défi du dollar : La suprématie du dollar comme monnaie de réserve est contestée, ce qui pourrait modifier les dynamiques de crédit international.

Ces tendances suggèrent une réévaluation constante des stratégies de crédit pour s’adapter à un environnement économique et géopolitique de plus en plus complexe.

Fodé CISSE, Journaliste, Rédacteur en Chef & Directeur de Publication © JVFE