Après une séance hésitante, la Bourse de New York a terminé en hausse mercredi 3 décembre, portée par des indicateurs de l’emploi américains plus faibles que prévu, renforçant l’espoir d’une nouvelle baisse des taux de la Réserve fédérale (Fed). Le Dow Jones a gagné 0,86%, le Nasdaq 0,17% et le S&P 500 0,30%.

Selon le rapport ADP/Stanford Lab, le secteur privé a supprimé 32.000 emplois en novembre, alors que les analystes anticipaient la création de 10.000 postes. Cette surprise négative conforte les marchés dans l’idée que la Fed pourrait abaisser ses taux pour la troisième fois consécutive lors de sa réunion des 9 et 10 décembre. Une politique plus accommodante est perçue comme un soutien potentiel à la croissance et aux bénéfices des entreprises.

“Le marché redevient optimiste quant à une baisse des taux avant la fin de l’année”, souligne Sam Stovall, de CFRA. Il rappelle que les investisseurs craignent avant tout une récession, et que des taux plus bas pourraient contribuer à en écarter le risque.

Les opérateurs attendent désormais l’indice des prix PCE de septembre, reporté à vendredi en raison du blocage budgétaire aux États-Unis. Ils ne devraient réagir que si l’indicateur réserve une réelle surprise.

Sur le marché obligataire, le rendement des bons du Trésor à dix ans se détendait à 4,06% contre 4,09% la veille. Le secteur de l’énergie s’est distingué, avec des hausses notables pour Exxon Mobil (+2,12%), ConocoPhillips (+2,81%) et EOG Resources (+2,24%).

Par ailleurs, Donald Trump a annoncé un allègement des normes de consommation et d’émissions des véhicules, estimant que cette mesure réduirait leur prix d’achat.

Du côté des entreprises, Macy’s a reculé (-1,10%) malgré des résultats supérieurs aux attentes. American Eagle Outfitters a bondi (+15,17%), soutenu par de bonnes ventes trimestrielles. Enfin, CrowdStrike a progressé (+1,57%) après avoir publié des résultats légèrement meilleurs qu’anticipé.

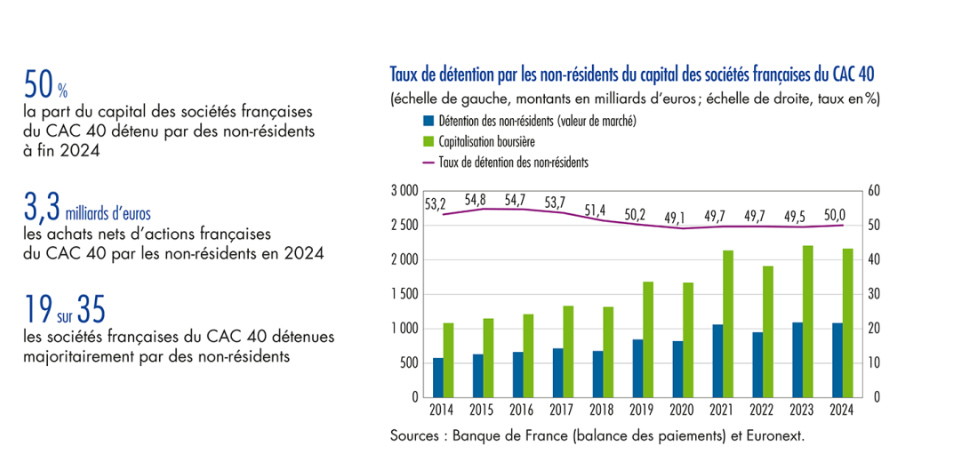

Fin 2024, les non résidents détenaient 1 083 milliards d’euros d’actions des sociétés françaises du CAC 40, sur une capitalisation boursière totale de 2 165 milliards d’euros, soit un taux de détention de 50 %. Cette part est en très légère augmentation (+ 0,5 point de pourcentage) par rapport à 2023.

Les achats nets d’actions des sociétés françaises du CAC 40 par les non résidents représentaient un solde positif de 3,3 milliards d’euros sur un an. Les achats se sont portés essentiellement vers les sociétés exerçant dans la santé et les services aux collectivités, alors que les ventes ont concerné principalement les sociétés de l’industrie et de l’énergie.

Les détenteurs non résidents provenaient principalement de la zone euro (40 %) et des États Unis (34 %). En 2024, la tendance observée depuis 2020 s’est renversée sur ces deux zones. La part de la zone euro a augmenté à nouveau alors que celle des États Unis a fortement diminué (– 2,4 points de pourcentage).

Au 31 décembre 2024, 19 des 35 sociétés françaises du CAC 40 étaient détenues par des non résidents à plus de 50 %, 11 entre 30 % et 50 %, et 5 à moins de 30 %. Sept sociétés françaises ont fait l’objet d’un investissement direct, c’est a dire qu’elles étaient détenues à plus de 10 % du capital par au moins un investisseur international (cf. tableau 1). La répartition n’a que très faiblement évolué en 2024 malgré un changement de composition de l’indice important (2 entrants et 2 sortants).

Par ailleurs, la dispersion des taux de détention par les non résidents des actions françaises du CAC 40 est, elle aussi, restée stable en 2024 (cf. graphique 4). Le taux moyen de détention des entreprises les moins détenues par les non résidents s’est maintenu à 23 %, tandis que celui des entreprises les plus détenues est demeuré à 78 %.

Le secteur regroupant la santé et les services aux collectivités a enregistré une hausse de 2,6 points de pourcentage de la part détenue par des non résidents, une progression principalement concentrée sur une seule société de ce regroupement sectoriel. Les investisseurs internationaux ont diminué …

À Paris, le CAC 40 gagne 0,40% à 8.119,71 points vers 08h15 GMT, et à Francfort, le Dax avance de 0,81%. Le FTSE 100 londonien évolue en revanche en légère baisse (-0,07%).

L’indice EuroStoxx 50 prend 0,61%, le FTSEurofirst 300 0,28% et le Stoxx 600 0,30%.

Les données macroéconomiques publiées ces derniers jours ont rassuré le marché quant à la possibilité que la Réserve fédérale (Fed) américaine abaisse à nouveau les coûts d’emprunt lors de sa réunion de décembre afin de soutenir une économie en ralentissement.

Télécharger l’intégralité de la publication

L’enquête ADP a notamment révélé mercredi une détérioration du marché du travail, avec une perte nette de 32.000 emplois le mois dernier, la plus forte baisse en plus de deux ans et demi.

Le retard dans la publication des données officielles américaines dû au récent “shutdown” de l’administration a accru l’intérêt des investisseurs pour les indicateurs du secteur privé.

En Europe, le programme est plutôt léger, avec les ventes au détail en zone euro prévues à 10h00 GMT.

Aux valeurs, Eramet avance d’environ 3% après avoir annoncé jeudi le lancement d’un programme d’amélioration de sa performance opérationnelle, le groupe minier français disant vouloir faire face à des conditions de marchés qualifiées de “difficiles”. L’entreprise cite notamment un potentiel initial d’amélioration de l’Ebitda en année pleine de 130 à 170 millions d’euros d’ici deux ans.

Société générale avance de 2,54% après un relèvement de recommandation par Goldman Sachs.

Le secteur de la technologie prend plus de 1%, alors que l’agence Bloomberg a rapporté que Cambricon technologies envisage de tripler sa production dans le cadre de ses efforts visant à remplacer le groupe américain Nvidia en Chine.

ASM International prend 2,94%, Soitec 3,37%, STMicroelectronics 3,68% et Infineon Technologies 2,16%.

Schneider Electric, très exposé au secteur technologique, et notamment à l’IA, grimpe de 3%, aidé également par les prévisions optimistes de JP Morgan, tandis que Siemens Energy progresse de 2,67%.

8 sociétés ont quitté la Bourse du Nigeria en 2025 : entre discipline réglementaire et consolidation du marché.

En 2025, le Nigerian Exchange Limited (NGX) a poursuivi une dynamique déjà amorcée l’année précédente, avec une nouvelle vague de radiations venant redessiner le paysage boursier nigérian. Entre retraits volontaires, sanctions pour non-conformité et fermeture d’un segment entier du marché, huit sociétés ont quitté la cote, illustrant la volonté du régulateur de renforcer la qualité du marché et d’imposer une discipline accrue en matière d’information financière et de gouvernance.

Cette dynamique fait écho à ce que nous observions déjà la semaine dernière du côté de la Bourse de Maurice, où le SEM a également enregistré huit radiations sur son marché officiel. Deux juridictions différentes, mais un signal commun : les places africaines entrent dans une phase de consolidation où seules les entreprises suffisamment robustes, transparentes et structurées parviennent à maintenir leur présence en Bourse.

Au-delà des cas individuels, ces radiations traduisent une tendance structurelle : celle d’un marché qui cherche à se professionnaliser, à éliminer les émetteurs non conformes et à restaurer la confiance des investisseurs par une amélioration notable de la qualité d’information. Le détail de chaque situation permet d’appréhender les dynamiques à l’œuvre et les raisons ayant conduit ces sociétés à disparaître de la liste officielle du NGX.

Tourist Company of Nigeria Plc, cotée sur le Nigerian Exchange depuis 2004, est un acteur historique du secteur hôtelier et des loisirs au Nigeria, notamment connu pour l’exploitation du Federal Palace Hotel à Lagos. Après plusieurs années marquées par des difficultés opérationnelles et financières, ainsi qu’un niveau d’information jugé insuffisant, la société n’atteignait plus les exigences minimales du NGX en matière de transparence, de gouvernance et de performance. À l’issue d’un examen réglementaire, la Bourse a conclu que les titres de l’entreprise n’étaient plus adaptés à une poursuite de cotation. Ses actions ont ainsi été définitivement radiées le 31 janvier 2025, conformément à la Clause 14 de l’Amended Form of General Undertaking, qui autorise l’Exchange à retirer de la cote toute société opérant sous les standards requis.

Union Homes Savings & Loans Plc, cotée depuis 2006, est une institution spécialisée dans l’épargne-logement et le financement immobilier. Après un long affaiblissement de son modèle opérationnel et une détérioration de sa situation financière, la société ne respectait plus les exigences de publication, de capitalisation et de gouvernance imposées par le NGX. Tout comme Tourist Company of Nigeria Plc, radiée le même jour, Union Homes a été identifiée comme opérant en dessous des standards de cotation, ce qui a conduit la Bourse à considérer ses titres comme « non adaptés » à une poursuite de négociation. Ses actions ont donc été retirées de la cote le 31 janvier 2025, dans le cadre du même processus de renforcement de la qualité du marché mené par l’Exchange.

Medview Airline Plc, cotée sur le Nigerian Exchange depuis 2017, était une compagnie aérienne nigériane active sur les vols domestiques et régionaux avant l’effondrement progressif de ses opérations. La société n’a soumis aucun état financier entre 2019 et 2023, en violation flagrante des exigences post-listing de la bourse, tandis que le titre était devenu totalement illiquide, bloqué à ₦1,62 et identifié en situation de free float deficiency. Medview a été considérée comme en non-conformité prolongée avec les règles de publication et de transparence ; la Bourse a donc procédé à sa radiation le 3 avril 2025, avec une capitalisation d’environ ₦15,8 milliards au moment du retrait.

Goldlink Insurance Plc, inscrite à la cote du NGX depuis 2007, évoluait dans l’assurance généraliste mais se trouvait depuis plusieurs années en situation d’insolvabilité technique : ses actifs ne couvraient plus ses engagements et les difficultés du secteur (sinistres élevés, coûts de gestion importants, croissance limitée des primes) ont aggravé sa position. La société n’a pas publié d’états financiers audités pour 2020-2023 et a fait l’objet en 2023 d’une demande de liquidation judiciaire pour une dette de ₦1,24 milliard. Dans le même mouvement que Medview Airline Plc, toutes deux sanctionnées pour non-respect durable des obligations post-listing, Goldlink a été radiée le 3 avril 2025, alors que sa capitalisation avoisinait ₦910 millions.

Capital Oil Plc, cotée à la Bourse nigériane depuis 1990, était historiquement active dans la distribution de produits pétroliers avant de devenir une structure largement moribonde. La société n’a plus publié d’états financiers à partir de 2018, ce qui constitue un manquement majeur aux exigences de divulgation du NGX, et elle traînait un lourd passif réglementaire : dès 2018, un sous-comité de la Chambre des représentants avait demandé à la SEC de prendre le contrôle de l’entreprise pour une fraude présumée de plus de ₦5 milliards au détriment d’actionnaires. À l’instar de Medview Airline Plc et Goldlink Insurance Plc, Capital Oil a été radiée pour non-conformité prolongée aux exigences de publication et de gouvernance, le 3 avril 2025, avec une capitalisation d’environ ₦1,17 milliard au moment du retrait.

Notore Chemical Industries Plc, cotée sur le NGX depuis 2018, est un important producteur nigérian d’engrais azotés, exploitant la grande usine d’urée d’Onne depuis 2010. Après sept années de cotation, la société a engagé un processus de retrait volontaire motivé par une offre de rachat intégral des actions minoritaires formulée par Kwararafa Africa Limited, conjointement avec TY Holdings Limited et Notore Chemical Industries (Mauritius) Limited, les actionnaires de contrôle. L’opération a été structurée sous la forme d’un Scheme of Arrangement, approuvé lors du Court-Ordered Meeting du 27 mars 2025, prévoyant une compensation de ₦62,60 par action pour les actionnaires minoritaires. Le NGX a ensuite donné son approbation au retrait le 3 juin 2025, et la société a officialisé la conclusion des démarches dans un communiqué du 27 juin 2025, pour une radiation le 4 juillet 2025.

MRS Oil Nigeria Plc, cotée sur le NGX depuis 1970 sous le nom de Texaco Nigeria Limited, est l’un des principaux acteurs nigérians de la distribution de produits pétroliers. Après 55 ans de présence ininterrompue en Bourse, la société a choisi de se retirer volontairement afin de poursuivre sa cotation sur le marché alternatif du NASD. Cette décision avait été approuvée par les actionnaires dès juin 2024 et confirmée dans la communication officielle du 28 mars 2025. À la suite de la suspension préparatoire décidée par le NGX, ses titres ont été définitivement radiés le 28 juillet 2025, marquant la fin de leur présence sur le marché principal.

Le NASD (Nigerian Alternative and Unlisted Securities Market), est un marché de gré à gré (OTC) pour les valeurs mobilières non cotées, offrant une plateforme de négociation de titres de sociétés non cotées à la Bourse du Nigeria (NGX), avec des exigences de cotation moins strictes que celles de la NGX. La plateforme est plus flexible, permettant aux entreprises de lever des capitaux et aux investisseurs de négocier des titres.

Smart Products Nigeria Plc, cotée sur le segment alternatif ASeM du NGX, a été directement affectée par la décision de la Bourse de fermer l’ASeM Board au 1er juillet 2025 dans le cadre de la restructuration de ses segments. Seules les sociétés répondant aux critères de migration ont pu rejoindre le nouveau segment Growth Board, comme Juli Plc, tandis que Smart Products n’a pas satisfait aux exigences minimales de transfert, la rendant inéligible au maintien de sa cotation. Ses titres ont été suspendus le 8 octobre 2025, puis définitivement radiés le 13 octobre 2025, conformément au processus de retrait prévu pour les sociétés non éligibles à la migration. Cette radiation s’inscrit dans la volonté du NGX d’assainir et de simplifier la structure de marché en fermant un segment devenu peu actif.

Le marché monétaire est le marché sur lequel les institutions financières habilitées échangent des liquidités avec la Banque Centrale ou entre elles. Il est composé des guichets d’intervention de la BCEAO et de l’interbancaire.

La BCEAO intervient sur ce marché pour apporter ou reprendre des liquidités dans le but d’encadrer les taux d’intérêt pratiqués sur l’interbancaire. Les interventions de la Banque Centrale portent sur les opérations d’open market, les refinancements sur les guichets permanents et le guichet des avances intra-journalières.

Les appels d’offres ou opérations d’open market constituent le principal moyen d’intervention de la Banque Centrale et sont menés à travers la vente, la prise ou la mise en pension de titres ou d’effets. Ils comprennent les opérations principales d’injection de liquidités de maturité une semaine, de maturités longues comprises entre un (1) et douze (12) mois, les opérations de retrait de liquidités, les opérations ponctuelles de réglage et les opérations de cessions temporaires ou définitives de titres sur le marché interbancaire.

Outre le guichet des appels d’offres, la Banque Centrale a mis en place des guichets permanents (guichet de prêt marginal, guichet spécial de refinancement et guichet des avances intra-journalières) en vue de fournir, à la demande, des liquidités d’appoint aux établissements de crédit éligibles.

Sur le guichet de prêt marginal, la BCEAO offre des possibilités de refinancement sur une maturité comprise entre un (1) et sept (7) jours tandis que sur le guichet spécial de refinancement, les contreparties admissibles peuvent bénéficier des avances sur des maturités allant de trois (3) à douze (12) mois. Pour sa part, le guichet des avances intra-journalières est à la disposition des participants pour leur permettre de faire face aux besoins de trésorerie au cours d’une journée d’échange. Les avances sur ce guichet sont remboursables le même jour et ne portent pas intérêts.

L’accès aux guichets de refinancement de la BCEAO est réservé aux établissements de crédit et aux institutions communautaires prévu à l’article 22 du Traité de l’UMOA, sous réserve du respect du dispositif prudentiel applicable aux banques et établissements financiers ainsi que celui régissant le système des réserves obligatoires.

La politique monétaire de la BCEAO vise à assurer la stabilité des prix en utilisant des instruments comme le taux directeur, le taux du guichet des prêts marginaux et les réserves obligatoires. Récemment, le Comité de politique monétaire a maintenu le taux directeur à 3,25 % et le taux du guichet des prêts marginaux à 5,25 %, après sa réunion du 3 décembre 2025 à Dakar.

Objectifs

- Stabilité des prix : L’objectif prioritaire est de préserver la valeur interne et externe de la monnaie, en maintenant la stabilité des prix.

- Soutien à la croissance : Sans préjudice de la stabilité des prix, la BCEAO soutient les politiques économiques de l’UEMOA pour une croissance saine et durable.

Instruments

- Taux d’intérêt directeurs : Le taux directeur (taux minimum de soumission aux opérations d’open market) et le taux du guichet de prêt marginal sont les principaux leviers de la politique monétaire.

- Taux directeur : 3,25 % (taux minimum de soumission)

- Taux du guichet de prêt marginal : 5,25 %

- Réserves obligatoires : La BCEAO utilise ce mécanisme pour influencer la capacité de distribution de crédit du système bancaire.

Décisions récentes

- Lors de sa réunion du 3 décembre 2025, le Comité de politique monétaire a décidé de maintenir inchangés les principaux taux directeurs.