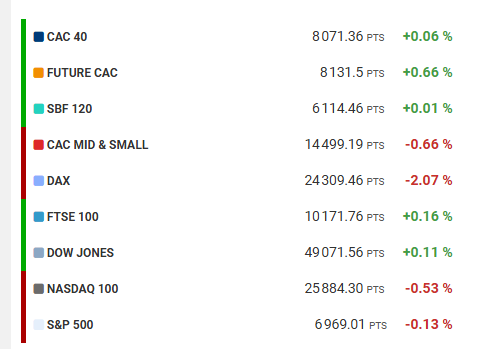

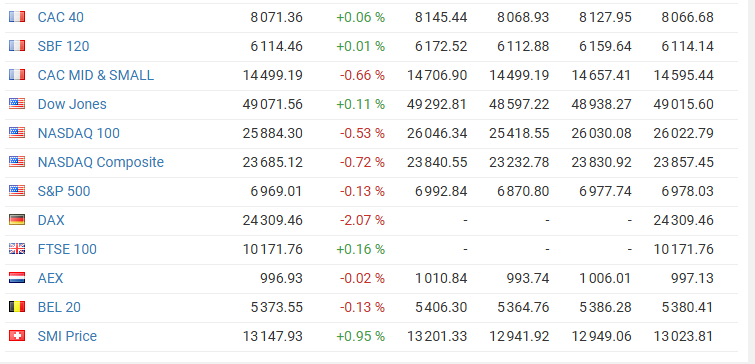

DAKAR, 30 janvier 2026(JVFE)-La Bourse de Paris a terminé la séance dans le rouge, à l’entame d’une semaine dense en rendez-vous majeurs.

La séance boursière du vendredi 30 janvier 2026 est marquée par la publication de résultats d’entreprises (Poulaillon, Emova Group) et de chiffres d’affaires (Maisons du Monde, AMA Corporation). Le CAC 40, sous les 8 100 points, est influencé par le luxe, tandis que les marchés américains attendent les résultats des géants de la tech, avec un dollar bas.

Séance du jour et les principaux indices

Valeurs et événements à suivre le 30/01/2026 :

- Publications de résultats et CA :

- Poulaillon : Résultats annuels et CA du 1er trimestre.Maisons du Monde : CA du 4ème trimestre.Emova Group SA : Résultats annuels (18h00).

- AMA corporation : CA du 4ème trimestre.Winamp Group : CA du 4ème trimestre.

- Aquila : CA du 4ème trimestre.

- Rapports Annuels et AG :

- Fiducial Office Solutions, Signaux Girod, GEA: Publication du rapport annuel.Gold by Gold : Assemblée générale extraordinaire (09h00).

- Affluent Medical : Assemblée générale extraordinaire (11h00).

- Contexte de marché :

- Le CAC 40 est sous pression, notamment à cause du secteur du luxe, tandis que le S&P 500 scrute les résultats tech américains.

- La Bourse d’Indonésie est surveillée en raison d’un potentiel déclassement par MSCI.

- ENGIE est à surveiller avec une estimation de dividende stable et un PER de 13,00 pour 2026.

- Autres :

- Hydro-Ref-Solut : CA du 1er semestre et réunion d’analystes (11h30).

- Pet Service Holding : CA du 4ème trimestre.

La Bourse de Paris a clôturé en baisse, marquée par la prudence des investisseurs avant des rendez-vous économiques majeurs. Le CAC 40 a reculé, dans un contexte d’attente concernant les résultats d’entreprises, les discours de banques centrales et l’orientation de la politique monétaire, notamment celle de la Réserve fédérale.

Points clés de la séance :

- Performance : Le marché a terminé dans le rouge, le CAC 40 montrant des hésitations dans un range de consolidation.

- Contexte : Prudence accrue face à une semaine dense en événements.

- Facteurs : Résultats d’entreprises américaines/européennes, discours de Jerome Powell et politique de la Réserve fédérale.

Les opérateurs ont adopté une position défensive, dans l’attente de catalyseurs plus clairs.

Composition et Poids Sectoriels

L’indice est fortement influencé par quelques secteurs clés :

- Luxe (LVMH, Hermès, Kering, L’Oréal) : Représente environ un tiers de l’indice.

- Énergie et Industrie : Poids lourd avec des valeurs comme TotalEnergies, Air Liquide et Schneider Electric.

- Santé : Secteur structurant porté notamment par Sanofi.

- Plus fortes hausses : Eiffage (+3,27 %), Bouygues (+2,85 %) et Crédit Agricole (+2,68 %).

- Plus fortes baisses : Publicis Groupe (-4,68 %) et Pernod Ricard (-3,34 %).

Aujourd’hui, le mardi 27 janvier 2026, l’indice Nasdaq Composite affiche une performance positive en séance.

Situation du Marché (27 janvier 2026)

- Cours actuel : Environ 23 828 points (en hausse de +0,96 % par rapport à la clôture précédente).

- Tendance : Le marché est porté par les entreprises liées à l’intelligence artificielle et l’attente des résultats financiers des « Magnificent 7 ».

- Contexte : Le Nasdaq a franchi récemment des sommets historiques, certains analystes évoquant un objectif proche des 26 000 points pour l’année 2026.

Rappels essentiels

Le Nasdaq (National Association of Securities Dealers Automated Quotations) est la deuxième plus grande bourse mondiale. Il se décline principalement en deux indices :

- Nasdaq Composite : Mesure la performance de plus de 3 000 sociétés cotées sur ce marché.

- Nasdaq-100 : Regroupe les 100 plus grandes entreprises non financières (Apple, Microsoft, Amazon, NVIDIA, etc.

- Aujourd’hui, le mardi 27 janvier 2026, l’indice Dow Jones Industrial Average (DJIA) s’échange autour de 48 933,74 points, marquant une baisse d’environ 1,0 % par rapport à la clôture de la veille.

- Voici les points clés de la séance en cours :

- Performance quotidienne : Après avoir ouvert à 49 103,58 points, l’indice a reculé de près de 500 points au cours de la matinée.

- Facteur principal de baisse : Le repli est largement attribué à la chute des actions de UnitedHealth, qui pèse lourdement sur cet indice pondéré par les prix.

- Contexte du marché : Alors que le Dow Jones recule, le S&P 500 a atteint un nouveau record historique en séance, porté par les résultats des grandes entreprises technologiques avant la décision de la Réserve fédérale sur les taux d’intérêt prévue cette semaine.

- Historique récent : Hier, le 26 janvier 2026, l’indice avait clôturé en hausse à 49 412,40 points.

Aujourd’hui, le mardi 27 janvier 2026, l’indice Dow Jones Industrial Average (DJIA) s’échange autour de 48 933,74 points, marquant une baisse d’environ 1,0 % par rapport à la clôture de la veille.

Voici les points clés de la séance en cours :

- Performance quotidienne : Après avoir ouvert à 49 103,58 points, l’indice a reculé de près de 500 points au cours de la matinée.

- Facteur principal de baisse : Le repli est largement attribué à la chute des actions de UnitedHealth, qui pèse lourdement sur cet indice pondéré par les prix.

- Contexte du marché : Alors que le Dow Jones recule, le S&P 500 a atteint un nouveau record historique en séance, porté par les résultats des grandes entreprises technologiques avant la décision de la Réserve fédérale sur les taux d’intérêt prévue cette semaine.

- Historique récent : Hier, le 26 janvier 2026, l’indice avait clôturé en hausse à 49 412,40 points.

Façonner la prochaine phase des marchés mondiaux

Perspectives des dirigeants du Nasdaq tirées de la réunion annuelle du Forum économique mondial de Davos en 2026 : les principaux thèmes abordés étaient l’IA, la résilience des marchés de capitaux et l’incertitude mondiale.

Wall Street aborde avec optimisme une semaine chargée en événements

La Bourse de New York évolue en hausse lundi, abordant avec vigueur une semaine marquée par la publication de nombreux résultats d’entreprises et une nouvelle réunion de la banque centrale américaine (Fed).

Vers 15H05 GMT, le Dow Jones prenait 0,36%, l’indice Nasdaq 0,42% et l’indice élargi S&P 500 avançait de 0,44%.

Les prix du pétrole chutent avec les tensions américano-iraniennes et les perturbations hivernales en ligne de mire

Les prix du pétrole ont chuté fin janvier 2026, le Brent passant sous les 65 , en raison de l’apaisement des tensions américano-iraniennes. Cette baisse, malgré les craintes de perturbations liées aux tempêtes hivernales aux États-Unis, est accentuée par une augmentation inattendue des stocks de brut américains et la reprise de la production au Kazakhstan.

Principaux facteurs de la chute des cours :

- Détente géopolitique : Les déclarations modérées de Donald Trump sur l’Iran ont réduit les craintes d’une action militaire immédiate, provoquant une baisse rapide des prix après une série de cinq jours de hausse.

- Stocks américains en hausse : Contrairement aux attentes d’une baisse, les données de l’EIA ont révélé une augmentation de 3,4 millions de barils de pétrole brut, soulignant une offre abondante.

- Reprise de la production : La reprise annoncée des opérations au champ pétrolifère de Tengiz au Kazakhstan a atténué les inquiétudes concernant le resserrement de l’offre, même si des tempêtes hivernales ont mis hors service jusqu’à 2 millions de barils de production aux États-Unis.

Les marchés restent attentifs à l’équilibre précaire entre les risques de perturbations logistiques dues au climat et la dynamique de l’offre mondiale.

Les prix du pétrole ont chuté lors des échanges asiatiques mardi, l’attention étant entièrement portée sur les tensions entre les États-Unis et l’Iran, tandis que les traders surveillaient également les perturbations d’approvisionnement résultant des conditions météorologiques extrêmes aux États-Unis.

Les prix du brut ont enregistré quelques gains lors des dernières séances, les tensions accrues concernant l’Iran ayant suscité des paris sur d’éventuelles perturbations d’approvisionnement. Une violente tempête de neige à travers les États-Unis aurait également mis hors service jusqu’à 2 millions de barils de production pétrolière au cours du week-end.

Obtenez plus de mises à jour sur les prix du pétrole en passant à InvestingPro

Mais les attentes d’un resserrement de l’offre ont été compensées par le Kazakstan qui a signalé qu’il reprendrait la production du champ pétrolifère de Tengiz, sa plus grande installation de production pétrolière.

Les contrats à terme sur le pétrole Brent pour mars ont baissé de 0,6% à 65,22€ le baril, tandis que les contrats à terme sur le pétrole West Texas Intermediate ont chuté de 0,5% à 60,33€ le baril à 02:20.

Tensions avec l’Iran et perturbations météorologiques américaines au centre de l’attention

Un porte-avions américain et plusieurs destroyers ont été aperçus arrivant au Moyen-Orient au cours du week-end. Trump avait déclaré la semaine dernière que les États-Unis avaient une “armada” en direction de l’Iran, mais espérait ne pas avoir à l’utiliser.

Ce déploiement est intervenu alors que Trump a menacé l’Iran d’arrêter de tuer des manifestants lors des récentes protestations nationales. Mais les manifestations se sont calmées ces dernières semaines, tandis que Trump a également adouci son ton envers le pays du Moyen-Orient.

Aux États-Unis, une grave tempête de neige a provoqué des perturbations dans tout le pays, arrêtant la production de pétrole et mettant à rude épreuve le réseau électrique du pays.

L’attention était entièrement portée sur la question de savoir si des perturbations prolongées aux États-Unis resserreront l’offre globale de pétrole brut.

Le Kazakstan reprendra la production à Tengiz

Les responsables du Kazakstan ont déclaré lundi que le pays s’apprêtait à reprendre la production sur le champ de Tengiz après qu’un incendie et une panne de courant ont arrêté la production de l’installation.

Mais Reuters a rapporté que les volumes de production du champ devraient être initialement faibles, d’autant plus que le pays n’avait pas encore levé la force majeure sur les exportations de CPC Blend.

Le Kazakstan est le 12e plus grand producteur de pétrole au monde et est également membre de l’Organisation des pays exportateurs de pétrole et de ses alliés.

Le groupe devrait laisser les niveaux de production inchangés lors de sa prochaine réunion du 1er février. L’OPEC avait augmenté régulièrement sa production jusqu’en 2025, et a annoncé une pause à la fin de l’année pour enrayer la faiblesse prolongée des prix du brut.

Quelle action devriez-vous acheter lors de votre prochain investissement ?

Les capacités informatiques de l’IA sont en train de transformer le marché boursier. ProPicks IA d’Investing.com comprend des dizaines de portefeuilles d’actions gagnants sélectionnés par notre IA avancée.

Depuis le début de l’année, 2 portefeuilles mondiaux sur 3 surpassent leurs indices de référence, avec 88 % d’entre eux dans le vert. Notre stratégie phare Titans de la Tech a doublé le S&P 500 en 18 mois, avec des gagnants notables tels que Super Micro Computer (+185 %) et AppLovin (+157 %).

Quelle action sera la prochaine à s’envoler ?

Wall Street a entamé la séance en hausse, soutenu par l’optimisme quant à la vigueur de l’économie américaine et l’imminence de baisses de taux, malgré des turbulences liées aux politiques de Donald Trump. Les investisseurs ont montré une résilience après une période de consolidation, dans un contexte marqué par les craintes de menaces douanières.

- Vigueur économique et taux : La conviction que la solidité de l’économie américaine permet de futures baisses de taux a soutenu la tendance haussière en matinée.

- Volatilité : Malgré un rebond, le marché reste influencé par les interventions politiques, notamment celles de Donald Trump, créant une certaine fébrilité et des mouvements de repli.

- Contexte de marché : Le marché est passé par des phases de consolidation et des turbulences, notamment face à des menaces sur le commerce, le “Sell America Again” et les taux d’intérêt.

La tendance générale montrait un marché prêt à repartir de l’avant, le 21 janvier 2026, malgré des risques politiques persistants.

“Les résultats trimestriels seront publiés à un rythme effréné tout au long de la semaine”, prévient Jay Woods, de Freedom Capital Markets.

L’analyste a calculé: “plus de 20% des entreprises du S&P 500 et un tiers des entreprises du Dow Jones” partageront leurs performances financières dans les prochains jours.

Parmi elles, l’avionneur Boeing, le spécialiste de la défense RTX, le constructeur d’engins de chantier Caterpillar et les groupes pétroliers ExxonMobil et Chevron.

Pour Christopher Low, de FHN Financial, les résultats des grands noms du secteur technologique, “principaux moteurs de l’année passée”, seront à nouveau les plus suivis.

Microsoft, Meta et Tesla publieront leurs résultats après la clôture mercredi. Apple fera de même jeudi.

“Idéalement, les entreprises technologiques pourraient commencer à répondre à certaines (des) questions” autour de leurs gigantesques investissements pour développer l’intelligence artificielle (IA), et la possibilité d’en tirer des bénéfices, avance Ken Mahoney, de Mahoney Asset Management.

En parallèle, “les investisseurs surveillent la Fed”, remarque Christopher Low.

La Réserve fédérale tiendra sa première réunion de l’année mardi et mercredi, à l’issue de laquelle un statu quo sur les taux est attendu.

“Cela signifie donc que tout dépendra de la manière dont elle choisira de communiquer et de ce qu’elle dira au sujet des décisions politiques potentielles à venir”, estime M. Low.

L’institution monétaire est mise sous pression par Donald Trump, qui voudrait la voir réduire nettement ses taux. Son président, Jerome Powell, a annoncé récemment être l’objet d’une procédure lancée par le ministère de la Justice, pouvant aboutir à des poursuites pénales.

Sur le plan commercial, les acteurs du marché restent attentifs à la reprise des tensions entre Washington et Ottawa, Donald Trump ayant menacé d’imposer des droits de douane de 100% sur les produits canadiens si le pays s’entête à vouloir développer ses échanges avec la Chine.

“C’est certainement important et cela pourrait être très perturbateur” pour l’économie si cela venait remettre en question l’accord de libre-échange nord-américain, prévient Christopher Low.

Sur le marché obligataire, le rendement de l’emprunt d’Etat américain à dix ans se détendait à 4,21% vers 15H00 GMT, contre 4,23% à la clôture vendredi. Côté entreprises, les compagnies aériennes étaient orientées à la baisse, plombées par l’annulation de milliers de vols en raison du passage d’une tempête hivernale majeure aux Etats-Unis, qui a fait au moins 11 morts. Delta reculait de 0,47%, American Airlines de 0,07%, United de 0,20% . La compagnie minière USA Rare Earth bondissait de 17,64% à 29,15 dollars après l’annonce d’une prise de participation à son capital de l’administration Trump via l’émission de nouvelles actions et bons de souscription. La société a aussi levé 1,5 milliard de dollars auprès d’acteurs privés, selon CNBC. La start-up américaine spécialisée dans le “cloud” (informatique à distance) CoreWeave (+12,64% à 104,73 dollars) était aussi en nette progression après que le géant des semi-conducteurs Nvidia a annoncé avoir acquis pour deux milliards de dollars d’actions de l’entreprise. CoreWeave construit et loue des centres de données équipés de processeurs graphiques Nvidia, essentiels pour l’entraînement des modèles d’IA et leur fonctionnement.

Un dollar plus faible pourrait pousser les prix de l’or à 6.000$ cette année, selon Deutsche Bank

Le risque géopolitique structurellement plus élevé devrait rester un catalyseur clé pour les marchés des matières premières cette année, selon Deutsche Bank, qui soutient qu’un environnement mondial fragmenté est déjà en train de remodeler les chaînes d’approvisionnement, les comportements d’investissement et les prix des ressources clés.

L’analyste de la banque, Michael Hsueh, reconnaît “la probabilité d’une volatilité géopolitique structurellement plus élevée”, avertissant que la tendance vers des chaînes d’approvisionnement indépendantes est susceptible d’intégrer des coûts plus élevés et d’introduire des planchers de prix, particulièrement dans les minéraux critiques.

La concurrence entre grandes puissances et le nationalisme des ressources alimentent le besoin de réseaux d’approvisionnement redondants, tandis que les tensions géopolitiques limitent également les risques de baisse sur les marchés de l’énergie, a déclaré l’analyste.

Parallèlement, le stockage des ressources devient un moteur clé, la Chine constituant des réserves stratégiques d’or et de pétrole brut, renforçant une prime de risque structurelle sur les marchés des matières premières. L’augmentation des dépenses militaires ajoute à ce soutien, car Hsueh note que des dépenses de défense plus élevées aggravent les trajectoires de dette publique à long terme, renforçant l’argument en faveur des métaux précieux comme réserve de valeur.

Dans le domaine des métaux précieux, la demande d’investissement reste le principal moteur. Le rallye de l’or a été soutenu par des allocations de réserves plus élevées des banques centrales et une exposition croissante des investisseurs aux actifs non-dollar et aux actifs réels.

Hsueh estime qu’un prix de l’or de 6.000$ l’once “est réalisable avec un dollar plus faible cette année”, liant cette hausse à la dépréciation continue du billet vert due aux pressions sur la valorisation, aux tendances de la balance des paiements et à l’évolution des cycles de politique monétaire.

L’analyste souligne que les achats des banques centrales depuis 2022 ne se sont pas inversés, tandis que la demande d’ETF est redevenue positive en 2025 après cinq années de sorties nettes. Pendant ce temps, la consommation mondiale de bijoux a fortement chuté par rapport aux niveaux de 2021, et l’offre d’or n’a satisfait qu’environ la moitié de l’augmentation nette de la demande observée ces dernières années.

D’autres scénarios pourraient voir l’or monter encore plus haut, avec des prix autour de 6.900$ l’once plus cohérents avec l’ampleur de la récente surperformance, a poursuivi Hsueh, tandis que la baisse impliquée par sa régression en dollars pointe vers environ 3.700$ l’once, un mouvement qui nécessiterait probablement un rebond inattendu du dollar américain.

Au-delà de l’or, l’analyste voit les flux d’investissement se répandre à travers l’argent et les métaux du groupe platine, tandis que les risques d’approvisionnement géopolitiques et le renouvellement des stocks devraient fournir un soutien continu aux prix du pétrole brut tout au long de l’année, même si les conditions macroéconomiques plus larges restent en flux.

Hsueh voit également un soutien ferme pour les métaux industriels, menés par le cuivre, où il a déclaré qu’un déficit structurel d’approvisionnement est apparu après des années de sous-investissement, maintenant un “régime de prix incitatif” en place alors que la demande d’électrification croît. Les prix devraient atteindre un pic d’environ 13.000$ la tonne au deuxième trimestre avant de s’atténuer plus tard dans l’année.

Pour l’aluminium, l’analyste voit le métal passer à un régime de prix plus élevé alors que le plafond de production de la Chine resserre l’offre mondiale, tandis que le minerai de fer devrait rester globalement dans une fourchette, avec un soutien à court terme du réapprovisionnement compensé par des risques d’excédent au second semestre.

La Bourse suisse clôture sur une note positive

La Bourse suisse a terminé en hausse le 29 janvier 2026, le SMI clôturant dans le vert, soutenu par la performance de ses poids lourds malgré un contexte international contrasté Zonebourse Suisse.

Cette dynamique positive fait suite à une tendance générale plutôt encourageante en Europe et en Suisse en ce début d’année Boursorama,.

- Performance du SMI : L’indice SMI a clôturé en hausse de 0,95% le 29 janvier 2026, notamment tiré par des poids lourds comme Roche (+2,57%) Zonebourse Suisse.

- Contexte : Le marché suisse a récemment affiché une solidité, le SMI ayant enregistré une progression de 0,75% le 14 janvier 2026, soutenu par des résultats de sociétés Agefi.com.

- Tendances récentes : Fin 2025, la bourse a connu des hausses notables, avec un SMI atteignant des niveaux élevés, malgré quelques séances de correction (ex: -0,61% le 23 janvier 2026) Agefi.com.

- Facteurs : Les résultats d’entreprises et les publications de poids lourds (Novartis, Roche, Nestlé) sont les principaux moteurs de l’indice suisse Agefi.com.

Les investisseurs surveillent étroitement les décisions de la Réserve fédérale américaine et les taux de change, le franc suisse restant ferme, ce qui influence également la tendance générale Agefi.com.

Le SMI a gagné 0,64% à 11.691,13 points, plus haut à 11.693,57 et plus bas à 11.616,46. Le SLI a gagné 0,37% à 1914,22 points et le SPI 0,51% à 15.372,87 points.

Novartis (+2,8%), UBS et Sika (chacun +1,9%) et Julius Bär et Alcon (chacun +1,6%) sont les plus grands gagnants du jour.

Le marché boursier suisse a connu des mouvements variés récemment, avec une progression notable de l’indice principal de 0,6% constatée début janvier 2026, soutenu par des performances sectorielles positives dans la technologie et la consommation cyclique.

- Tendance récente : Début janvier 2026, l’indice SMI a progressé de 0,6%

Cependant, des fluctuations ont été observées, avec un recul de 0,61% rapporté le 23 janvier 2026

- Secteurs : La tendance positive a été portée par les secteurs technologiques (+1,41%) et la consommation cyclique (+1,54%), tandis que les services financiers ont reculé de 2,21% fin janvier 2026.

- Context : Cette performance s’inscrit dans un contexte d’activité économique suisse, avec un PIB qui s’est contracté de 0,5% au troisième trimestre 2025, marqué par un contrecoup dans l’industrie chimique et pharmaceutique SECO.

La Bourse suisse a légèrement progressé jeudi, soulagée après que l’inflation s’est stabilisée à bas niveau en Suisse le mois dernier. Le SMI est resté au-dessus des 11.600 points durant toute la séance, s’approchant à moins de dix points des 11.700 à son plus haut du jour et terminant juste sous ce niveau.

A New York, Wall Street gagnait du terrain en matinée, prête à repartir de l’avant après un bref mouvement de consolidation, convaincue que la vigueur de l’économie américaine ne remet pas en cause l’imminence de baisses de taux d’intérêt.

«Les actions continuent à réagir aux commentaires (du président de la banque centrale américaine Jerome) Powell, qui s’est montré plutôt accommodant, hier», a avancé Karl Haeling, de LBBW.

Le président de la Fed a ainsi déclaré que les derniers indicateurs macroéconomiques ne remettaient pas en cause le scénario central de l’institution, qui inclut trois baisses de taux d’intérêt cette année.

Les investisseurs étaient déjà dans l’attente de la publication, vendredi, des données sur les créations d’emplois et le taux de chômage aux Etats-Unis en mars, données qui pourraient fournir des indications sur la politique monétaire future de la Fed.

En Suisse, les prix ont poursuivi leur décrue en mars, le renchérissement se fixant à 1% sur un an. C’est moins que les 1,2-1,5% anticipés par les analystes. Cela a fait dire à Frederik Ducrozet, en charge de la recherche macroéconomique chez Pictet Wealth Management que cette décélération renforce les arguments en faveur d’un nouvel assouplissement des taux de la part de la Banque nationale suisse (BNS). L’expert continue d’anticiper un coup de rabot en juin, à 1,25%, très probablement suivi par une nouvelle baisse en septembre.

Le SMI a gagné 0,64% à 11.691,13 points, plus haut à 11.693,57 et plus bas à 11.616,46. Le SLI a gagné 0,37% à 1914,22 points et le SPI 0,51% à 15.372,87 points. Sur les 30 valeurs vedettes, gagnants et perdants s’équilibrent.

Novartis (+2,8%), UBS et Sika (chacun +1,9%) et Julius Bär et Alcon (chacun +1,6%) sont les plus grands gagnants du jour.

Novartis prévoit toujours de demander une expansion de l’homologation de son médicament Pluvicto.

HSBC a abaissé l’objectif de cours de Sika et confirmé «buy». L’analyste s’attend à une poursuite de la croissance au 1er trimestre et il anticipe une croissance en volumes de 1,5% sur l’ensemble de l’année.

Dans le camp des poids lourds, Nestlé (+0,6%) a soutenu l’indice. Roche (Bon -0,7%, porteur -0,6%) a pesé.

Nestlé Waters, filiale hexagonale du géant veveysan, a assuré auprès de l’agence AWP que ses eaux «Hépar, Contrex, Vittel et Perrier peuvent être consommées en toute sécurité», réagissant à de nouvelles révélations par la presse française jeudi mettant en cause la qualité de ses eaux minérales, notamment par des «contaminations d’origine fécale».

Lanterne rouge du jour, Givaudan (-2,4%) a souffert d’une rétrogradation par Baader Helvea, qui a abaissé la recommandation à «reduce» de «add», tout en relevant l’objectif de cours. L’analyste estime que malgré le potentiel du groupe, les investisseurs devaient attendre avant d’acheter le titre.

Sandoz (-1,9%) et le Swiss Life (-1,2%) complètent le trio des plus gros perdants du jour.

Sur le marché élargi, Standard & Poor’s a relevé la note d’Avolta (+1,6%) à BB+ de BB jusqu’alors. La perspective est stable. L’agence de notation salue la réalisation plus rapide qu’attendue de l’intégration de l’exploitant italien d’aires d’autoroutes Autogrill.

Basilea (+12,4%) a été portée par le feu vert aux Etats-Unis à la commercialisation de son antibiotique ceftobiprole. Baader Helvea salue “une bonne nouvelle”, d’autant que l’entreprise compte trouver un partenaire de commercialisation d’ici juin.

Lastminute.com (-1,4%) a dégagé l’an dernier un bénéfice net de 7,0 millions d’euros, mettant fin à trois ans de déficit, mais son litige avec la compagnie à bas coûts Ryanair continue d’affecter ses résultats.

Medartis (-7,0%) avait annoncé la veille l’émission d’un emprunt convertible de 115 millions de francs, afin de couvrir ses besoins généraux de financement et de réaliser des acquisitions.

Après ISS, une autre société de conseil aux actionnaires annonce son soutien aux plans du conseil d’administration de Softwareone (-1,1%). Glass Lewis rejette ainsi les propositions des actionnaires fondateurs du fournisseurs de services informatiques visant à remplacer tous les administrateurs.

La société immobilière Züblin (+4,0%) a trouvé son nouveau directeur général (CEO) en la personne du directeur financier (CFO) de la division de gestion immobilière de sa consoeur Swiss Prime Site (SPS, -0,1%), Philippe Brändle. (AWP)

Cet article a été généré et traduit avec l’aide de l’IA et revu par un rédacteur en chef.

Aujourd’hui, le mardi 27 janvier 2026, l’indice Dow Jones Industrial Average (DJIA) s’échange autour de 48 933,74 points, marquant une baisse d’environ 1,0 % par rapport à la clôture de la veille.

Voici les points clés de la séance en cours :

- Performance quotidienne : Après avoir ouvert à 49 103,58 points, l’indice a reculé de près de 500 points au cours de la matinée.

- Facteur principal de baisse : Le repli est largement attribué à la chute des actions de UnitedHealth, qui pèse lourdement sur cet indice pondéré par les prix.

- Contexte du marché : Alors que le Dow Jones recule, le S&P 500 a atteint un nouveau record historique en séance, porté par les résultats des grandes entreprises technologiques avant la décision de la Réserve fédérale sur les taux d’intérêt prévue cette semaine.

- Historique récent : Hier, le 26 janvier 2026, l’indice avait clôturé en hausse à 49 412,40 points.

1-Nomination de M. NASSER SEDDIQI, Directeur Général de la Bourse de Casablanca

Fodé CISSE, Journaliste, Rédacteur en Chef & Directeur de Publication © JVFE

Join our affiliate community and earn more—register now!

Refer friends, earn cash—sign up now!