Dakar,17 Octobre 2025(JVFE)-Les dernières nouvelles des marchés financiers incluent l’euphorie autour des résultats d’EssilorLuxottica, qui a atteint un niveau record, et le rebond de STEF après un contrat majeur avec CATL. Cependant, des inquiétudes persistent sur les banques régionales américaines, avec des chuttes d’actions comme Zions Bancorp et Western Alliance Bancorp. Par ailleurs, la Bourse de Paris a ouvert en baisse, plombée par des préoccupations liées aux banques américaines et des changements de recommandation.

Dernières nouvelles des émetteurs

- EssilorLuxottica: Le cours de l’action a atteint un niveau record après la publication de résultats du troisième trimestre supérieurs aux prévisions, en partie grâce aux lunettes de réalité augmentée de Meta. UBS a relevé son objectif de cours.

- · STEF: A signé un contrat majeur avec CATL pour un système de stockage d’énergie par batteries.

- · Virbac: L’action a bondi suite à une amélioration de ses prévisions.

- · Lockheed Martin: A conclu un accord avec l’armée américaine pour un nouveau système de défense aérienne.

- · American Express: A affiché une hausse de son chiffre d’affaires de 8,5 %.

- · Oracle: L’objectif de chiffre d’affaires de l’informatique dématérialisée suscite le scepticisme, entraînant une baisse de l’action.

- · Nestlé: UBS a maintenu sa recommandation Neutre.

Dernières nouvelles des marchés financiers

- Bourses européennes:

L’Europe a ouvert en baisse, mais des indices comme le CAC 40 ont récemment dépassé le seuil des 8 000 points, bien que des changements de recommandation à Paris pèsent actuellement, selon Boursorama et Les Echos.

- Banques américaines:

Des inquiétudes concernant les créances douteuses des banques régionales comme Zions Bancorp et Western Alliance Bancorp font chuter leurs actions.

- Zone euro:

L’inflation a été confirmée à 2,2 % sur un an en septembre, mais l’inflation « core » a été revue légèrement à la hausse.

- Matières premières:

Le prix du pétrole a baissé de 3 % en septembre.

- Marché de l’or:

L’or a connu une hausse spectaculaire de 60 % depuis le début de l’année.

La Bourse Régionale des Valeurs Mobilières (BRVM) a franchi ce mercredi 15 octobre 2025 une nouvelle étape de son développement, en atteignant une capitalisation boursière record de 13 014,67 milliards FCFA. Ce niveau inédit témoigne du dynamisme exceptionnel de notre place financière régionale, commune aux huit pays membres de l’Union Économique et Monétaire Ouest-Africaine (UEMOA).

Ainsi, par rapport au 31 décembre 2024, la capitalisation du marché des actions enregistre une progression de 29,13 %. Sur les cinq dernières années, la performance de ce marché est de 197,98 % (+39,33 % en 2021 ; +24,23 % en 2022 ; +5,38 % en 2023 et +26,51 % en 2024), conduisant à une capitalisation globale du marché (actions + obligations) qui s’établit à 23 979,92 milliards FCFA, renforçant le poids de la BRVM dans l’économie régionale, avec un niveau qui représente environ 17,78 % du PIB de l’UEMOA.

Aujourd’hui, les indicateurs clés de la BRVM témoignent d’un marché parmi les plus attractifs de notre continent, avec un indice BRVM Composite (BRVM-C) qui affiche une croissance de 22,29 % depuis le début de l’année 2025. Le PER moyen du marché à 13,01, confirme un niveau compétitif dans les standards des marchés émergents et illustre la capacité des entreprises cotées à créer de la valeur pour leurs actionnaires.

Cette dynamique est portée par plusieurs facteurs clés, notamment, les bonnes perspectives de croissance des pays de l’UEMOA, l’assouplissement des conditions monétaires par la BCEAO, l’introduction en bourse de deux nouvelles sociétés en moins de six mois, les augmentations du capital de certaines banques, la progression généralisée des cours des titres cotés soutenue par la régularité des distributions de dividendes par la quasi-totalité des sociétés cotées.

Avec ces indicateurs, la BRVM confirme et consolide sa place de 5ème bourse en Afrique tout en renforçant son attractivité et sa position stratégique dans l’écosystème financier continental.

On observe depuis le début de l’année la même dynamique sur les principales bourses africaines. En effet, la Bourse du Ghana a progressé de 73,92 % (GSE Composite), la Bourse du Nigeria de 43,54 % (NGX ASI), le JSE de 32,75 % (JSE ALL SHARE), la Bourse d’Egypte de 26,61 % (EGX 30) et enfin la Bourse de Casablanca de 23,19 % (MASI).

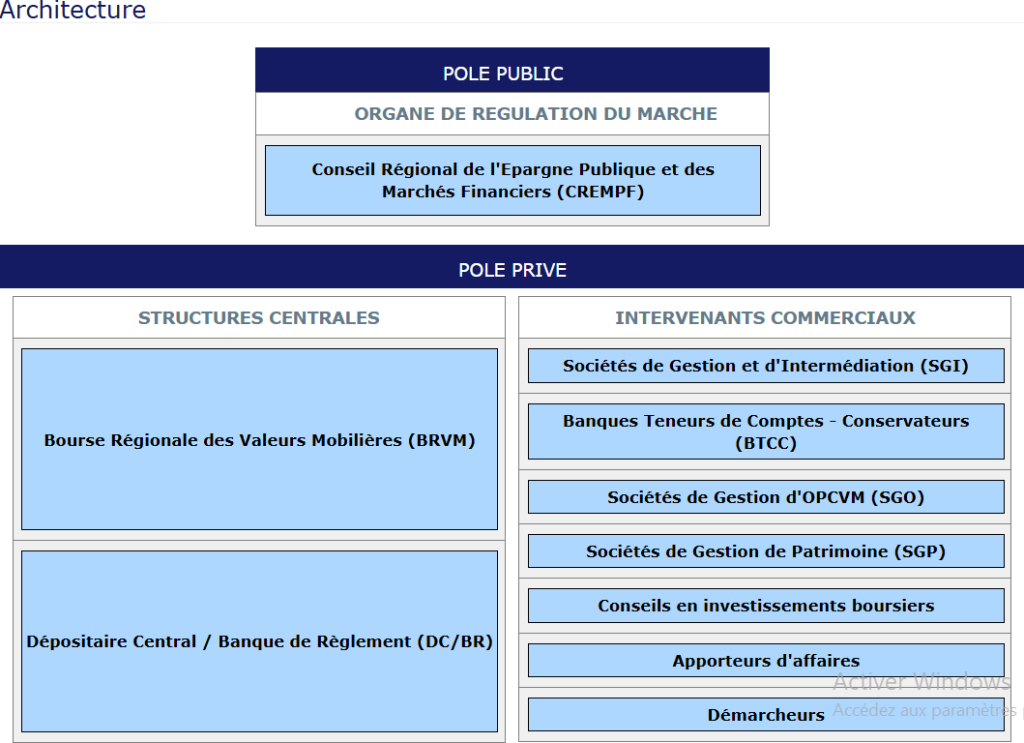

La Bourse Régionale des Valeurs Mobilières (BRVM) est commune à l’ensemble des huit (8) pays de l’Union Economique et Monétaire Ouest Africaine (UEMOA) à savoir : le BENIN, le BURKINA FASO, la COTE D’IVOIRE, la GUINEE-BISSAU, le MALI, le NIGER, le SENEGAL et le TOGO. La BRVM est à la fois un succès économique, politique, institutionnel et technique. Il s’agit de la seule Bourse au monde partagée par plusieurs pays, totalement électronique et parfaitement intégrée.

La mise en place de la BRVM s’est réalisée en plusieurs étapes :

- 14 Novembre 1973 : signature du Traité constituant l’Union Monétaire Ouest Africaine (UMOA) comprenant le Bénin, le Burkina Faso, la Côte d’Ivoire, le Mali, le Niger, le Sénégal, le Togo, auxquels s’est jointe la Guinée-Bissau en 1997 ;

- 17 Décembre 1993 : Décision par le Conseil des Ministres de l’UMOA portant création d’un Marché Financier Régional et attribution de mandat à la Banque Centrale des Etats de l’Afrique de l’Ouest (BCEAO) pour conduire le projet ;

- 18 Décembre 1996 : création, à Cotonou au BENIN de la BRVM et du DC/BR, comme Sociétés Anonymes privées ;

- 20 Novembre 1997 : installation, par le Conseil des Ministres de l’UMOA, du Conseil Régional de l’Epargne Publique et des Marchés Financiers (CREPMF), organe de régulation du marché ;

- 16 Septembre 1998 : démarrage des activités de la BRVM et du DC/BR ;

- 24 Mars 1999 : démarrage de la Cotation Electronique Décentralisée ;

- 12 Novembre 2001 : passage à la cotation quotidienne ;

- 02 Juillet 2007 : passage du délai de Règlement / Livraison de T+5 à T+3 (DC/BR) ;

- 16 Septembre 2013 : passage à la cotation en continu (BRVM) ;

- 10 Juin 2014 : création d’un indice “Standalone” dédié au marché financier de l’UEMOA par la société de services financiers Morgan Stanley Capital International (MSCI) ;

- 14 Juin 2014 : intégration de la BRVM aux indices MSCI et S & P Dow Jones ;

- 14 Novembre 2016 : Intégration de la BRVM aux MSCI Frontier Market ;

- 19 Mars 2018 : Ouverture du 3ème compartiment action de la BRVM ;

- 08 Février 2020 : Instauration des BRVM Awards pour célébrer l’excellence sur le Marché Financier de l’UEMOA ;

- 17 Février 2020 : Lancement de “Smart Market Surveillance” nouvelle plateforme de surveillance du Marché Financier de l’UEMOA.

La Bourse de Casablanca ouvre en hausse

vendredi, 17 octobre, 2025 à 10:41

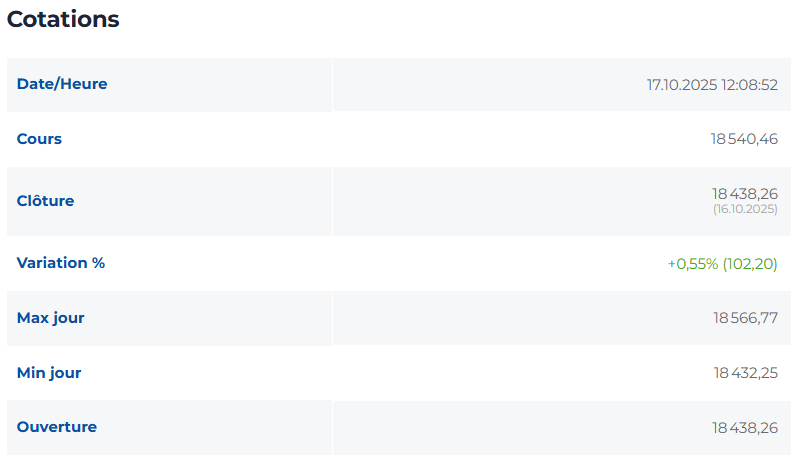

La Bourse de Casablanca a entamé ses échanges dans le vert vendredi, son indice phare, le MASI, se bonifiant de 0,23% à 18.480,51 points (pts).

Le MASI 20, qui regroupe les 20 valeurs les plus liquides, progressait de 0,34% à 1.498,6 pts, tandis que le MASI ESG, indice des entreprises ayant la meilleure notation ESG selon Moody’s ESG Solutions, avançait de 0,18% à 1.255,7 pts.

Contre-tendance, le MASI Mid and Small Cap, qui reflète la performance des petites et moyennes capitalisations, cédait 0,32% à 1.833,93 pts.

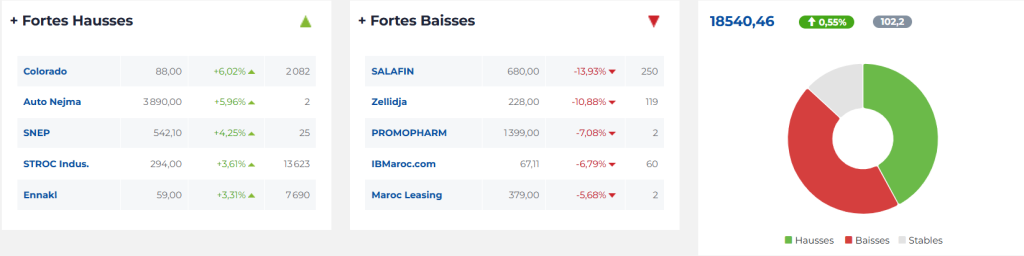

Aux valeurs individuelles, Stroc Industrie (+4,67% à 297 DH), Ennakl (+4,64% à 59,76 DH), BCP (+3,19% à 287,9 DH), Taqa Morocco (+2,09% à 2.389 DH) et HPS (+1,57% à 517 DH) réalisaient les meilleures performances.

À l’inverse, les plus fortes baisses étaient enregistrées par IB Maroc.com (-6,79% à 67,11 DH), AtlantaSanad (-3,83% à 147,05 DH), Cartier Saada (-3,78% à 35,6 DH), Microdata (-2,56% à 800 DH) et Delta Holding (-1,67% à 76,7 DH).

Jeudi, le MASI avait clôturé sur un gain de 1,31%.

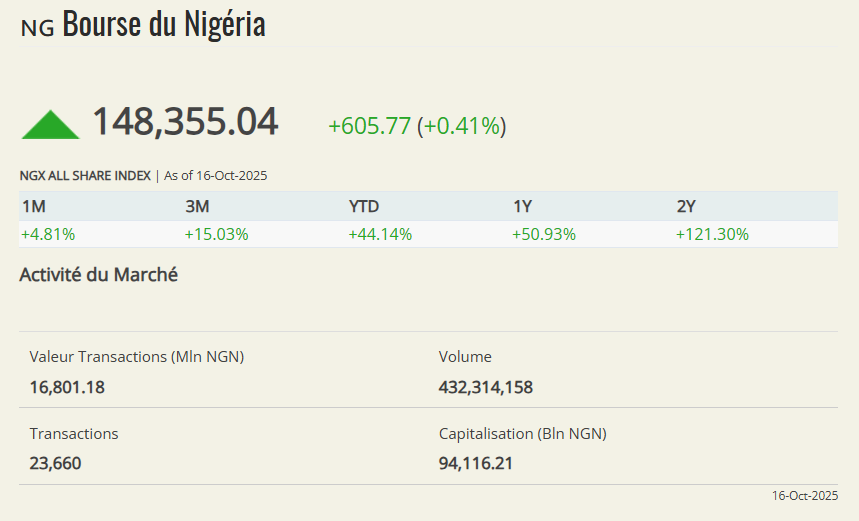

Le gouvernement nigérian a décidé de tripler la taxe sur les plus-values applicables aux investisseurs étrangers en actions locales, la faisant passer de 10 % à 30 % dès janvier prochain. Cette mesure, intégrée dans une nouvelle loi fiscale, ne s’appliquera toutefois pas aux investisseurs qui réinvestissent leurs gains dans d’autres titres nigérians, qu’ils soient cotés ou non.

Cette décision suscite de vives inquiétudes sur le marché boursier nigérian, déjà en hausse de près de 40 % depuis le début de l’année. Certains analystes redoutent qu’une vague de ventes s’amorce d’ici la fin de l’année, alors que les investisseurs cherchent à encaisser leurs bénéfices avant l’entrée en vigueur de la nouvelle taxe.

Cette réforme s’inscrit dans le vaste programme de restructuration économique lancé par le président Bola Tinubu depuis son arrivée au pouvoir en 2023. Ses politiques (suppression progressive des subventions énergétiques, libéralisation du naira, retour à une politique monétaire plus orthodoxe) ont ravivé la confiance des marchés et soutenu la reprise des actifs nigérians.

Les investisseurs étrangers représentent actuellement environ 21 % des transactions sur la Bourse nigériane, pour un total de 1,45 billion de nairas (près d’un milliard de dollars) sur les huit premiers mois de l’année. Une proportion qui pourrait bien diminuer si la nouvelle fiscalité rend les placements au Nigeria moins attrayants.

Wall Street termine dans le rouge avec les banques

Les principales Bourses européennes sont attendues dans le rouge vendredi à l’ouverture, au terme d’une première semaine de résultats d’entreprises chargée, alors que les investisseurs s’inquiètent de possibles tensions sur le crédit aux Etats-Unis après que les banques régionales américaines ont montré des signes de faiblesse.

Les contrats à terme signalent une baisse de 1,23% pour le Dax à Francfort, de 0,98% pour le FTSE à Londres et de 1,05% pour le Stoxx 600.

D’après les premières indications disponibles, le CAC 40 parisien pourrait perdre 0,56% à l’ouverture.

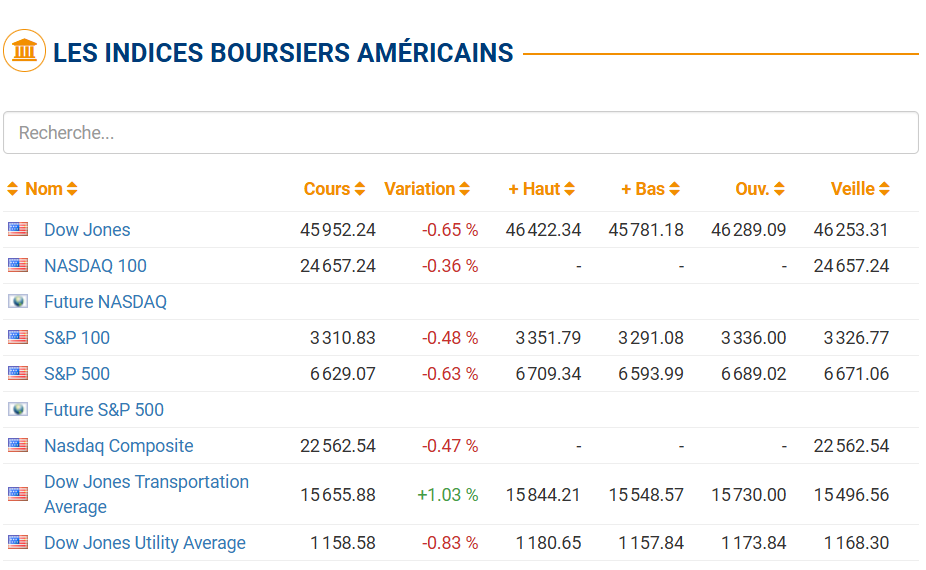

Wall Street a renoncé à rejoindre ses sommets jeudi, victime de dégagements en séance touchant en particulier le secteur bancaire : le S&P 500 a perdu 0,63% à 6.629 pts, tandis que le Dow Jones a reculé de 0,65% à 45.952 pts et le Nasdaq a corrigé de 0,47% à 22.562 pts. Les craintes commerciales persistantes ont aussi pris le dessus, tandis que le shutdown se poursuit outre-Atlantique… Les valeurs bancaires dont Zions Bancorp, Jefferies et Western Alliance, ont corrigé, inquiets du devenir de certaines lignes de crédits dans le secteur financier, rattrapé par l’exposition à plusieurs faillites d’entreprises rapportées dans le secteur automobile. Zions a chuté de 12% après avoir annoncé qu’elle enregistrerait une perte de 50 millions de dollars au troisième trimestre sur deux prêts commerciaux et industriels de sa division californienne. Western Alliance a plongé de près de 11% après que la banque a révélé qu’elle avait engagé une action en justice alléguant une fraude de la part de Cantor Group V, LLC. La banque d’investissement Jefferies a corrigé de 9% après avoir révélé une exposition au fabricant de pièces automobiles en faillite First Brands.

L’inquiétude l’a aussi emporté concernant l’issue du bras de fer commercial sino-américain, alors que le ton est monté en cours de semaine… Donald Trump a confirmé que les tensions commerciales avec la Chine “étaient bien une guerre commerciale”. Interrogé par un journaliste lui demandant si les deux superpuissances se dirigeaient vers un conflit commercial prolongé, le président américain a répondu : “Eh bien, vous êtes dans une guerre commerciale maintenant”.

Le Secrétaire américain au Trésor Scott Bessent avait précédemment indiqué sur CNBC qu’une baisse du marché boursier n’affecterait pas les discussions commerciales entre Washington et Pékin. Il réagissait sans doute à un article du Wall Street Journal selon lequel la stratégie chinoise serait en quelque sorte de faire vaciller les marchés actions américains pour obtenir d’importantes concessions de Donald Trump. Le leader chinois Xi Jinping jugerait ainsi que l’économie américaine ne pourrait pas absorber un conflit commercial prolongé avec la deuxième économie mondiale, d’après des sources du WSJ proches du processus de décision chinois. La Chine maintiendrait donc une posture ferme du fait de cette conviction…

“Nous avons des choses plus puissantes que les contrôles à l’exportation de terres rares que les Chinois veulent mettre en place… Et pour être clair, il s’agit d’un conflit entre la Chine et le monde. Ce n’est pas un problème sino-américain. La bonne nouvelle, c’est que c’est la semaine du FMI. Beaucoup de mes homologues, voire tous, sont présents. Nous allons discuter avec nos alliés européens, l’Australie, le Canada, l’Inde et les démocraties asiatiques. Et nous allons apporter une réponse collective complète à cette question, car les bureaucrates chinois ne peuvent pas gérer la chaîne d’approvisionnement ou le processus de fabrication du reste du monde”, a précisé Bessent lors d’une interview accordée à CNBC… Bessent qui a suggéré tout de même une prolongation de la trêve tarifaire entre les États-Unis et la Chine.

Donald Trump prévoit toujours de rencontrer le président chinois Xi Jinping plus tard ce mois-ci lors d’un sommet de la Coopération économique Asie-Pacifique en Corée du Sud…

Le représentant américain au Commerce Jamieson Greer a annoncé de son côté son intention de renforcer l’implication des États-Unis dans le secteur des terres rares, le durcissement des règles d’exportation chinoises menaçant des secteurs clés, des véhicules électriques à la défense. Washington pourrait prendre des participations et accroître la relocalisation avec ses alliés, ravivant ainsi les tensions commerciales malgré la trêve tarifaire. Greer a averti que des droits de douane de 100% pourraient s’appliquer si Pékin maintient sa position. Greer qui note par ailleurs que la Chine se comporte comme si elle voulait un découplage des économies.

Concernant le ‘shutdown’, la justice a mis un frein au plan de licenciements de Donald Trump. Alors que plus de 4.000 agents fédéraux avaient reçu il y a quelques jours des notifications de réduction d’effectifs, une juge américaine a ordonné la suspension immédiate de ces mesures, comme le rapporte ‘CNBC’. L’ordonnance bloque temporairement les licenciements et interdit également d’en notifier de nouveaux aux fonctionnaires représentés par les syndicats de la fonction publique à l’origine du recours. La juge Susan Yvonne Illston, du tribunal de district de Californie du Nord, a estimé que ces suppressions de postes enfreignaient la législation américaine. “Les activités entreprises ici sont contraires à la loi”, a-t-elle affirmé lors de l’audience. “On ne peut pas agir ainsi dans un Etat de droit. Nous avons des lois, et ce qui est envisagé ici ne s’y conforme pas”, a-t-elle ajouté.

Dans l’actualité des entreprises, la saison des trimestriels débute donc et ressort plutôt positive pour l’heure outre-Atlantique, avec en particulier des résultats de grandes banques majoritairement supérieurs aux attentes. American Express, Truist Financial, Comerica, Ally Financial, Regions Financial, Huntington Bancshares, State Street, Fifth Third Bancorp et SLB, publieront leurs comptes endredi.

Sur le Nymex, le baril de brut WTI chute encore à moins de 58$. L’once d’or fin culmine à 4.363$. L’indice dollar abandonne 0,3% face à un panier de devises de référence. Le bitcoin glisse à 108.800$.

Les valeurs

Taiwan Semiconductor, ou TSMC (-1,6%), géant taïwanais des puces sous contrat, a annoncé pour son troisième trimestre une vive croissance de 39% du bénéfice net, avec l’engouement persistant autour des semi-conducteurs utilisés pour les applications d’IA. Le groupe a dégagé un bénéfice net de plus de 452 milliards de dollars de Taïwan, soit environ 14,8 milliards de dollars américains. Une performance largement supérieure aux attentes puisque le consensus ne dépassait pas les 420 milliards de dollars taïwanais. Le groupe, qui compte Nvidia ou Apple parmi ses principaux clients, a par ailleurs battu le consensus de revenus avec une croissance de 30% à 990 milliards de dollars de Taïwan. Le bénéfice par action a grimpé quant à lui à 2,92$ par ADR sur ce trimestre clos fin septembre. Les revenus en dollars américains ont augmenté de 41% en glissement annuel et 10% en séquentiel, à 33,1 milliards.

United Airlines (-5,6%). La compagnie aérienne, qui a bénéficié de la reprise de la demande pour les tarifs de la classe économique de base, ainsi que de fortes ventes de billets premium, a dégagé un bénéfice ajusté de 2,78$ par action au cours du trimestre clos, contre 2,66$ de consensus. Les revenus d’exploitation ont atteint 15,23 milliards de dollars (+2,6%), légèrement sous les attentes (15,28 Mds$). Les revenus issus des classes premium ont progressé de 6%, tandis que ceux du programme de fidélité ont augmenté de 9%. United a également enregistré un coefficient d’occupation de 84,4 % sur le trimestre, inférieur aux 85,3% attendus par les analystes. La société basée à Chicago prévoit un bénéfice par action ajusté compris entre 3 et 3,50 dollars pour le quatrième trimestre, supérieur à la moyenne des attentes des analystes de 2,82$.

Marsh & McLennan (-8,5%), le groupe américain de gestion des risques a annoncé pour son troisième trimestre fiscal un bénéfice ajusté par action de 1,85$ en croissance de 11% en glissement annuel et supérieur aux anticipations de marché, pour des revenus de 6,35 milliards de dollars en augmentation de 11% également, légèrement au-dessus des attentes. La croissance sous-jacente a été de 4% sur la période. Le bénéfice opérationnel a augmenté de 6% en GAAP et de 13% sur une base ajustée.

Bank of New York Mellon (-2%), l’établissement bancaire américain a annoncé pour son troisième trimestre fiscal un bénéfice net applicable aux actionnaires ordinaires de 1,34 milliard de dollars en hausse de 21% et un bpa de 1,88$ en croissance de 25% en glissement annuel, pour des revenus record de 5,08 milliards de dollars en progression de 9%. Le revenu net d’intérêt a grimpé de 18% à 1,24 milliard de dollars. Le bénéfice ajusté par action a dépassé les attentes à 1,91$. Les revenus sont également meilleurs que prévu.

US Bancorp (-1,7%), la banque régionale américaine a publié pour son troisième trimestre fiscal un bénéfice ajusté par action de 1,22$ en progression de 18% et des revenus record de 7,33 milliards de dollars en hausse de 7%, dépassant ainsi les anticipations de marché. Les revenus de commissions ont augmenté de 9,5%. Le bénéfice net s’est établi à 2 milliards de dollars sur la période, en croissance de près de 17% en glissement annuel. Le revenu net d’intérêt s’est établi à 4,25 milliards de dollars contre 4,17 milliards de dollars un an auparavant.

The Travelers Companies (-2,9%), qui figure parmi les principaux groupes d’assurance américains, a annoncé pour le 3e trimestre un bénéfice ajusté par action de 8,14$ en vive croissance de 55% en comparaison de l’an dernier, pour des revenus de 12,47 milliards de dollars en augmentation de 5%. Revenus et bpa sont ainsi supérieurs aux attentes. Le bénéfice net trimestriel atteint quant à lui 1,89 milliard de dollars, en hausse de près de 50%. Les primes nettes émises progressent de 1% à 11,47 milliards de dollars. Le ratio combiné grimpe à 87,3% et le ratio combiné sous-jacent atteint 83,9%.

M&T Bank (-3,4%), la banque régionale de Buffalo, a publié au titre de son troisième trimestre fiscal un bénéfice ajusté par action de 4,87$ en augmentation de 19% et au-dessus du consensus (4,4$), pour des revenus de 2,52 milliards de dollars en croissance de 8% et également meilleurs que prévu. Les résultats ont été soutenus par les revenus de commissions et l’amélioration de la qualité de crédit. Le bénéfice net s’est affiché à 792 millions de dollars contre 721 millions un an auparavant. Le revenu net d’intérêt a atteint 1,76 milliard contre 1,73 milliard pour la période correspondante, un an avant.

Charles Schwab (-1%), le courtier californien, grimpe avant bourse à Wall Street suite à sa publication financière trimestrielle. Le groupe a dégagé sur le troisième trimestre un bénéfice ajusté par action de 1,31$ (+70%) contre 1,25$ de consensus, tandis que ses revenus ont totalisé 6,14 milliards de dollars (+27%), également plus élevés que prévu. Le bénéfice net est ressorti à 2,4 milliards de dollars soit 1,26$ par titre en GAAP, tandis que le profit net ajusté s’est élevé à 2,5 milliards de dollars ou 1,31$ par action. Le total des actifs clients a progressé de 17% à 11.590 milliards de dollars environ.

Nvidia (+1,1%). Le titre Foxconn grimpe, alors que le président du sous-traitant taïwanais de production électronique a indiqué avoir rencontré le management de la startup d’IA OpenAI et prévoit ensuite de s’entretenir avec Nvidia. Young Liu a déclaré que son entreprise avait rencontré le DG d’OpenAI Sam Altman et prévoyait maintenant de faire de même avec le fondateur et DG de Nvidia, Jensen Huang. Les discussions porteraient sur de potentielles collaborations futures. Liu a également souligné que l’intelligence artificielle n’en était qu’à ses débuts.

Salesforce (+3,9%) est recherché alors que le leader des solutions CRM basées sur l’IA vient de livrer un objectif de chiffre d’affaires annuel 2030 de plus de 60 milliards de dollars. Cette guidance exclut l’impact de l’acquisition pour 8 milliards de dollars de l’éditeur de logiciels Informatica, selon une présentation réalisée par le groupe de Marc Benioff lors de son événement ‘Dreamforce’. Les analystes tablaient pour 2030 sur des revenus annuels d’environ 58,4 milliards de dollars. Lors de sa dernière publication trimestrielle de septembre, Salesforce disait viser des revenus allant de 41,1 à 41,3 milliards de dollars pour l’exercice 2026 en cours. Plus tôt cette semaine, Salesforce avait annoncé un partenariat avec OpenAI “créant une nouvelle génération d’expériences pour les employés et les consommateurs, optimisées par les modèles Agentforce 360 et OpenAI Frontier de Salesforce”.

Au lancement de la saison des résultats au troisième trimestre et alors qu’ils analysent une première volée de rapports financiers d’entreprises, plusieurs sujets préoccupent vendredi les investisseurs.

La banque régionale Zions Bancorporation a vu son titre plonger de 13% après avoir annoncé des pertes inattendues dans sa division californienne, ce qui a alimenté la méfiance des investisseurs, dans un contexte d’incertitude économique avec des taux d’intérêt encore relativement élevés.

De son côté, Western Alliance a dit avoir engagé des poursuites en justice contre l’un de ses emprunteurs, que la banque accuse de fraude, entraînant un recul de 10,8% en séance.

“Même si les problèmes récents rencontrés par ces deux prêteurs semblent bien maîtrisés, il n’y a souvent pas de fumée sans feu, et les mesures prises pour remédier à la crise de 2023 ont créé un terrain propice à une nouvelle crise bancaire”, estime Tony Sycamore, analyste chez IG.

Les investisseurs partent du principe que la Réserve fédérale américaine (Fed) viendra à la rescousse, car c’est bien sûr ce qu’elle fera. Mais réduire les taux alors que l’inflation est à 3% et que l’impact des droits de douane commence seulement à se faire sentir pourrait n’être qu’un avant-goût de ce qui arrivera lorsque Donald Trump nommera son propre président de la Fed.

Sur le front commercial, la Chine a accusé jeudi les États-Unis d’alimenter la panique au sujet de sa politique de contrôle en matière de terres rares, rejetant l’appel de Washington à lever ses restrictions.

En ce qui concerne la géopolitique, le locataire de la Maison blanche a déclaré jeudi être convenu, lors d’un entretien avec son homologue russe Vladimir Poutine, d’organiser un nouveau sommet pour discuter d’une fin à la guerre en Ukraine, une annonce inattendue effectuée avant la visite à Washington du président ukrainien Volodimir Zelensky, qui faisait craindre à Moscou un soutien américain accru à Kyiv.

La Bourse de New York s’est repliée jeudi, s’inquiétant quelque peu de la stabilité financière des banques régionales américaines, mais aussi de l’avenir des relations commerciales américaines avec la Chine.

Le Dow Jones a perdu 0,65%, l’indice Nasdaq a reculé de 0,47% et l’indice élargi S&P 500, de 0,63%.

“On observe un début d’inquiétude lié à l’activité de prêts (…) et la faiblesse se concentre autour des banques régionales”, explique auprès de l’AFP Angelo Kourkafas, d’Edward Jones.

Zions Bancorporation a chuté (-13,14% à 46,93 dollars) après avoir annoncé une perte considérable liée à deux prêts sur sa filiale californienne.

Western Alliance a également glissé (-10,88% à 70,26 dollars) après avoir déclaré être confrontée à un emprunteur frauduleux.

Le reste du secteur financier, qui avait pourtant brillé en début de semaine grâce à de bons résultats trimestriels, a aussi terminé dans le rouge, à l’instar de Bank of America (-3,52%), JPMorgan Chase (-2,24%) ou encore Wells Fargo (-2,86%).

“Il est probablement trop tôt pour que cela s’étende à l’ensemble de l’économie (…) mais tant que nous n’aurons pas davantage de précisions, les marchés adopteront une approche prudente”, souligne M. Kourkafas.

“Les investisseurs ont parfois tendance à tirer des conclusions hâtives”, abonde auprès de l’AFP Art Hogan, de B. Riley Wealth Management.

La place américaine se montre également prudente face aux tensions commerciales entre Pékin et Washington “qui créent de nombreuses incertitudes”, note Angelo Kourkafas.

Le ministre américain des Finances Scott Bessent a affirmé mercredi que, selon ses informations, Donald Trump comptait toujours rencontrer prochainement son homologue chinois. Mais le président américain semble souffler le chaud et le froid sur Pékin.

Dans le même temps, depuis le 1er octobre, les républicains de Donald Trump et l’opposition démocrate sont dans l’impasse au Congrès, incapables de s’entendre sur un nouveau budget.

L’Etat fédéral se trouve depuis lors en état de paralysie (“shutdown”), ce qui inquiète aussi les marchés, avance M. Kourkafas.

Dans ce contexte, sur le marché obligataire, le rendement à échéance dix ans des emprunts de l’Etat américain se détendait nettement, à 3,97% vers 20H30 GMT contre 4,03% la veille en clôture.

Le deux ans, plus sensible à la conjoncture économique, s’établissait à 3,41% contre 3,50%.

L’indice de volatilité Vix, surnommé indice de la peur, qui mesure la nervosité des investisseurs sur le marché, a quant à lui progressé de plus de 20%.

Côté entreprises, les investisseurs ont salué en début de séance les performances trimestrielles du géant taïwanais des semi-conducteurs TSMC, avant que le titre ne bascule dans le rouge (-1,56% à 299,97 dollars).

Le groupe a annoncé de nouveaux résultats trimestriels mirobolants, porté par la demande grandissante en puces pour l’intelligence artificielle (IA).

La compagnie aérienne américaine United Airlines a aussi terminé en berne (-5,63% à 98,19 dollars) malgré un chiffre d’affaires en progression au troisième trimestre grâce à une fréquentation soutenue.

Le directeur général de l’entreprise Scott Kirby, a averti jeudi qu’un prolongement de la crise budgétaire américaine pourrait diminuer la fréquentation dans l’aviation commerciale.

L’éditeur de logiciels américain Salesforce a été recherché (+3,94% à 245,89 dollars) après avoir annoncé qu’il prévoyait un chiffre d’affaires supérieur à 60 milliards de dollars en 2030, soit plus qu’anticipé par le marché.

LES VALEURS A SUIVRE :

A WALL STREET

La Bourse de New York a fini en baisse jeudi, les signes de faiblesse des banques régionales ayant alimenté les craintes des investisseurs, déjà préoccupés par le regain des tensions commerciales entre les Etats-Unis et la Chine.

L’indice Dow Jones a cédé 0,65% à 45.952,24 points.

Le S&P-500, plus large, a perdu 0,63% à 6.629,07 points.

Le Nasdaq Composite a reculé de son côté de 0,47% à 22.562,54 points.

EN ASIE

La Bourse de Tokyo baisse de 1,4%, les valeurs financières reculant dans le sillage des banques régionales américaines, tandis que le raffermissement du yen pèse également sur le moral des investisseurs.

Les actions chinoises chutent aussi, enregistrant leur plus forte baisse hebdomadaire en 10 semaines, alors que la prudence face aux incertitudes commerciales et les prises de bénéfices sur les actions liées à l’intelligence artificielle ont pesé sur le moral des investisseurs à l’approche d’une réunion importante des dirigeants la semaine prochaine.

En Chine, l’indice composite de la Bourse de Shanghai recule de 1,1% et le CSI 300 des grandes capitalisations abandonne 1,33%.

La Bourse de Hong Kong recule de 1,6%.

TAUX

Les rendements américains sont en baisse vendredi.

Le rendement des Treasuries à dix ans recule de 3,2 points de base à 3,9438%. Le deux ans abandonne 3,1 points de base à 3,3946%.

CHANGES

Le dollar reste en baisse vendredi, les tensions commerciales mondiales et les signes de faiblesse de l’économie américaine ayant renforcé les arguments en faveur de nouvelles baisses de taux par la Fed.

Le dollar perd 0,20% face à un panier de devises de référence.

L’euro gagne 0,22% à 1,1713 dollar.

PÉTROLE

Les prix du pétrole baissent légèrement vendredi, se dirigeant vers une perte hebdomadaire, dans un contexte d’incertitude quant à l’approvisionnement énergétique mondial après que le président américain Donald Trump et le président russe Vladimir Poutine ont convenu de se rencontrer en Hongrie pour discuter de la fin de la guerre en Ukraine.

Le Brent perd 0,26% à 60,90 dollars le baril et le brut léger américain (West Texas Intermediate, WTI) abandonne 0,28% à 57,30 dollars.

MÉTAUX

L’or a atteint vendredi un nouveau sommet à plus de 4.300 dollars l’once et s’apprêtait à connaître sa meilleure semaine depuis cinq ans, les signes de faiblesse des banques régionales américaines, les tensions commerciales mondiales et les anticipations de nouvelles baisses de taux ayant incité les investisseurs à se tourner vers ce métal refuge.

L’or au comptant avance de 0,96% à 4.366,89 dollars l’once vers 05h03 GMT.

PRINCIPAUX INDICATEURS ÉCONOMIQUES À L’AGENDA DU 17 OCTOBRE:

PAYS GMT INDICATEUR PÉRIODE CONSENSUS PRÉCÉDENT

EZ 09h00 Indice des prix à la septembre +0,1% +0,1%*

consommation (définitif)

– sur un an +2,2% +2,2%

USA 12h30 Prix à l’importation septembre +0,1% +0,3%**

Prix à l’importation +0,0% +0,3%**

USA 13h15 Production industrielle septembre +0,0% +0,1%

– sur un an n.d. +0,87%

*estimation précédente

**publication sous réserve d’une levée du “shutdown”

Fodé CISSE, Journamiste , Redacteur en Chef & Directeur de Publication © JVFE